年金制度改正「70歳まで繰り下げ」と「75歳まで繰り下げ」をシミュレーション

2020年にも年金のルールが改正され「働きながら年金を増やす」ことができるようになる。改正の大きなポイントは3つ。【1】「在職定時改定」の導入、【2】厚生年金加入期間を75歳まで延長、【3】年金繰り下げ受給の上限年齢を75歳に引き上げ、だ。今回の改正後には年金を増額させる方法が大きく変化する。

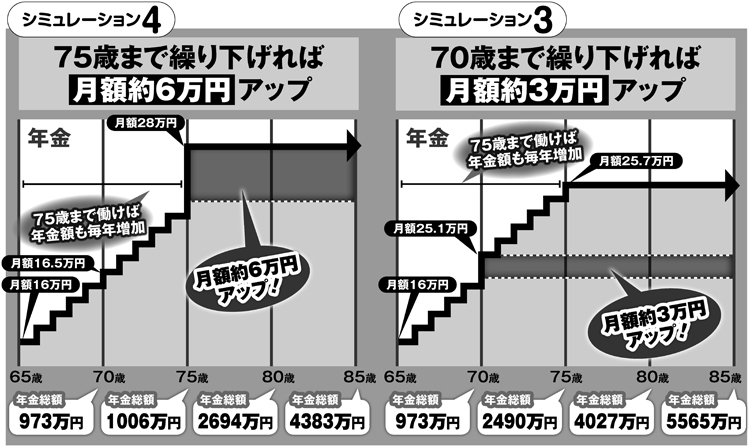

年金の受給開始を遅らせる代わりに「割増し年金」をもらえるのが繰り下げ受給だ。現行制度では受給開始を最長70歳まで繰り下げることで年金額は42%増になる。この繰り下げの上限年齢を75歳まで延長し、受給額を2倍近い84%割り増しするというのが3番目の改正ポイントだ。

だが、現在、繰り下げを選ぶ人は年金受給者のわずか1%しかいない。いくら年金額が割増しされるといっても、繰り下げ期間は年金なしで生活しなければならない。資産家や65歳過ぎても高収入を得ているケースでなければ“年金を我慢する”という選択は現実的には難しい。

「65歳過ぎても働くつもりだが、給料だけでは生活できそうにないから年金は65歳からもらいたい。でも、退職後の年金生活を考えて受給額を増やしたい」──。そんな悩みを抱えている人は多いはずだ。

年金を65歳から受給しながら、退職後の受給額を大きく増やし、“二兎を追う”ような上手いやり方はこれまではできなかった。それが今回の改正で、繰り下げと「在職定時改定」とを組み合わせれば、毎月の受給額を大きくアップさせる選択が可能になる。

■「基礎年金だけ70歳繰り下げ」で月額3万円アップ

厚生年金の受給者は、自分の年金の「報酬比例部分」と「基礎年金部分」を分けて繰り下げするかどうかを選択できる。そこで厚生年金の報酬比例部分を65歳から受給しながら働き、基礎年金部分だけを70歳まで繰り下げた場合の年金額を試算した(夫婦の年金額は22万円。そのうち夫の厚生年金は報酬比例部分10万円、基礎年金6万円のケースで試算)。

別掲図の【シミュレーション3】を見ていただきたい。この受給方法の最大のメリットは、新制度の「在職定時改定」による毎年の年金アップと、繰り下げによる70歳からの基礎年金の割増しという二重の年金増額を受けられることだ。