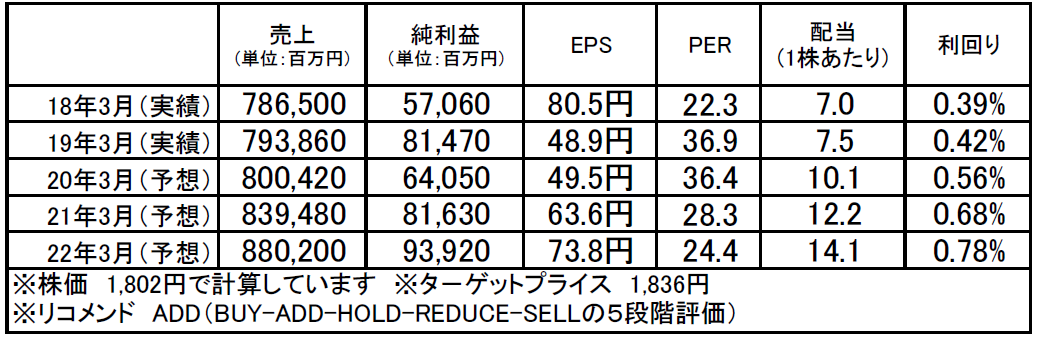

オリンパス(7733):市場平均予想(単位:百万円)

企業概要

オリンパス(7733)は、2000年の創業以来、増収増益を続け、4年でマザーズ市場上場、その3年後には東証1部上場を果たした急成長企業です。典型的な成長型テンバガー企業で、時価総額は2004年の上場から50倍規模となっています。

同社は1919年設立の光学機器・電子機器メーカーで、内視鏡をはじめとする医療機器、非破壊検査などに使用する顕微鏡や、デジタルカメラなどを製造・販売しています。カメラのイメージが強いオリンパスですが、その実態は国内トップの医療機器メーカーで、中でも消化器内視鏡では世界70%のトップシェアを誇ります。

展開する事業は、医療、化学、映像の3つに大きく分けられており、それぞれの売上構成比は、医療80%、科学13%、映像6%と(2019年3月期)と、収益構成から見ても医療機器の会社と言えます。

注目ポイント

足元の業績は好調です。不採算の映像事業を抱える中でも、主力の内視鏡事業が安定成長していることから、全体の収益力は改善しています。今後は新中期経営計画「Transform Olympus」のもと、業務効率化や事業強化を通じた利益成長が期待できそうです。

2011年に損失隠しおよび粉飾決算が表面化したことで経営が危機に陥りましたが、事業再建は進み、他の問題も一つ一つ解消に向かっています。環境がクリアになる中で同社は医療事業の強化に向けた組織再編などを実行するなど世界的に圧倒的ポジションを確立している医療事業の成長を加速させるためのベースづくりを進めてきました。今期から本格的な回収段階に入ったものと見てもいいと思われ、まずは内視鏡新製品の市場投入による売上拡大が期待できます。

内視鏡は、低侵襲治療を実現し患者のQOLを高める効果や、膨張する医療費の削減を実現できる医療機器で、世界的に見てもニーズの高い分野と言え、ここ数年においては中国など新興国においても利用が拡大するなど、今後も市場成長が見込まれます。

財務内容は安全です。自己資本比率は37.6%と前期末比で9.7ポイント低下していますが、これは8月から実施した自己株取得の影響によるもの。また有利子負債は2816億円、現金等約1355億円を考慮したネットDEは0.7倍と問題ありません。

証券訴訟などの一時費用については解消が進んでおり、株価下落の要因となってきた問題が一つずつ着実に解決していることはポジティブ。他の医療機器企業に対しても劣位しなくなってきたと言えます。足元の業績でも確認されたように、業務改善は着実に進んでいるようですが、中期計画で掲げる目標達成に向けては、事業強化による成長に加え、前述のような更なる努力が必要だと思います。目標とする売上成長率6%と営業利益率20%を実現できれば、株価はPER40倍程度まで上昇する可能性もあると思います。

【PROFILE】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。