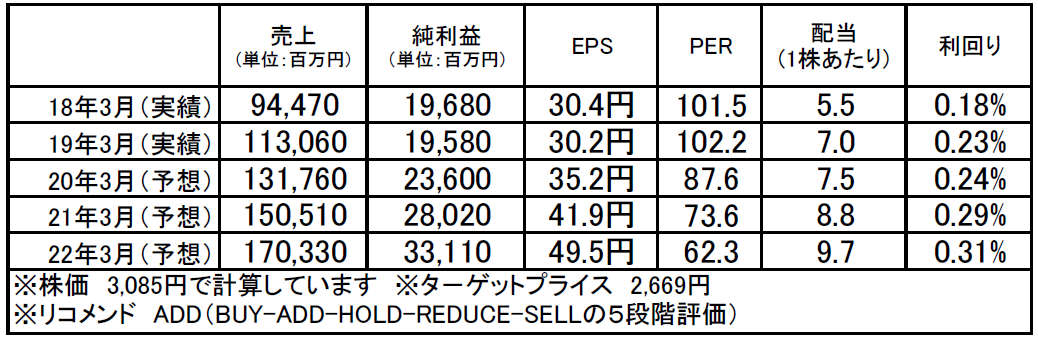

エムスリー(2413):市場平均予想(単位:百万円)

企業概要

エムスリー(2413)は、2000年の創業以来、増収増益を続け、4年でマザーズ市場上場、その3年後には東証1部上場を果たした急成長企業です。典型的な成長型テンバガー企業で、時価総額は2004年の上場から50倍規模となっています。

インターネットというメディアを使って医療コストをカットすることを使命に、医療従事者向けポータルサイト「m3.com」や製薬会社向けマーケティング支援「MR君」で集めた医療従事者会員を事業基盤として様々なサービスを展開しています。

中核となる医療従事者専門サイト「m3.com」は、国内では全体の8割以上にあたる28万人以上の医師、16万人以上の薬剤師をはじめ、90万人以上の医療従事者が登録しているほか、海外でも医師向け調査会社を次々と買収し、米国、中国、韓国、欧州でも7~8割、世界でなんと550万人の医師が利用していると言われています。

注目ポイント

足元の業績は好調。今期も、主力事業である製薬マーケティングが好調であること、海外では米国事業の安定成長に加えて中国事業が急拡大していること、また医療業界における転職需要が堅調であることなど良好な事業環境の下、主力のメディカルプラットフォーム事業、海外事業、キャリアソリューション事業では好調な展開が見込まれています。エビデンスソリューション事業で大型PVプロジェクト終了が影響しますが、ほかの事業の好調がカバーし、最高業績を更新する見通しとなっています。

同社は世界550万人という巨大な会員基盤を強みに、祖業のマーケティング支援に加え、治験事業、求人支援と事業を拡大してきました。世界の医師の半数と繋がっている企業は同社くらいで、この優位性は世界中でニーズが年々増している「医療×IT」の分野で大きな競争力となると思います。またビジネスモデルが海外に転用できるので、展開国×サービス数で図る成長ポテンシャルを持つ事業は200にも及ぶとされ、中長期的な成長にも期待できます。

営業利益率は27%と、プラットフォーム事業を営む同業中央値の19%を大きく上回っています。あわせて資本効率もよくROEは21.6%と、こちらも同業中央値の14.2%を大きく上回る水準です。

財務内容も健全で、自己資本比率は77.2%、約70億円の借入があるものの524億円ものキャッシュでカバーしており実質無借金の状態。手元資金が厚く、さらにメディカルプラットフォームやキャリア事業が潤沢なキャッシュフローを生みだしていることなどから、今後もM&Aによる事業拡大が続くと思われます。

【PROFILE】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。