繰り上げ・繰り下げしたときに受け取れる年金月額算出シート

年金月額算出シートの記入例。現役時の平均年収500万円の夫の場合

老後を支える年金。せっかく保険料を払い続けてきたわけだから、できるだけ多くもらいたいと、誰もが思うはず。そこで重要になってくるのが、年金受給開始時期の「繰り上げ」と「繰り下げ」の判断だ。

年金が受け取れるのは原則65才からだが、年金の受給開始時期を「繰り上げ」か「繰り下げ」か、自分で選ぶことができる。65才より前倒しで年金をもらう「繰り上げ」は、早くもらえる代わりに、年金額は減額される。6月に公布された『年金制度改正法』により、2022年4月からは1か月前倒しするごとに0.4%の減額になる。一方、後ろ倒しでもらう「繰り下げ」は、受給額は1か月遅らせるごとに、0.7%増額される。2022年4月からの繰り下げ上限は75才となる。

年金の受け取り方を選ぶ際、何より気になるのは「繰り上げ・繰り下げをしたら受給額はいくらになるのか」ということだろう。そこで、受け取る年金額が受給年齢によってどう変わるのか、別掲のチェックシートを見ながらチェックしてほしい。

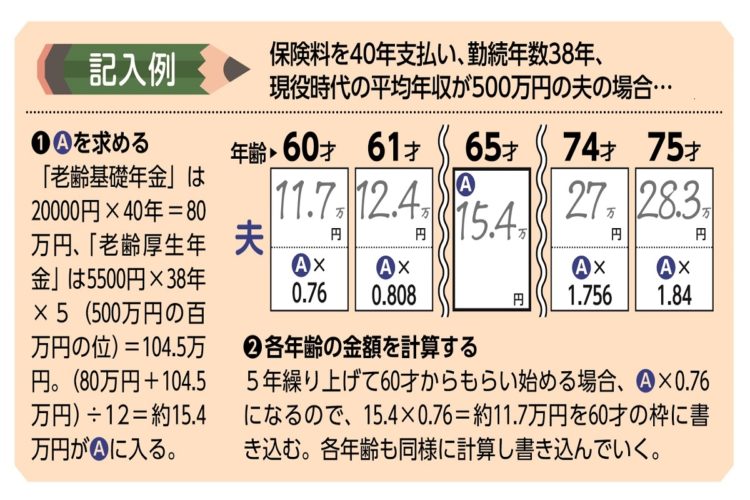

まず「65才」の枠に、原則どおりに受け取った場合の受給月額(A)(B)が入る。「年金博士」ことブレイン社会保険労務士法人の北村庄吾さんの提唱する「北村式年金額計算法」を使えば、簡単に受給額がわかるという。

「年金額は大まかに『老齢基礎年金』と『老齢厚生年金』の合計で求められます。前者の『老齢基礎年金』は、給料の金額や会社の制度に関係なく加入期間に応じてもらえるもの。後者の『老齢厚生年金』は、会社員時代の給料に応じてもらえるものです」

「老齢基礎年金」のおおよその額は「20000円×保険料を納めた年数(上限40年)」で求められる。「老齢厚生年金」の場合は「5500円×勤続年数×現役時代の平均年収の百万円の位」だ。合計を12で割り、月額に直したものを表に入れる。

次に、「繰り上げ」「繰り下げ」した場合の金額を各枠に入れていく。