「グループ保険」のお得なポイントは?

生命保険の種類も様々あり、勤め先の企業が独自に提供するものや非営利の組合が提供する商品もある。しっかりした保障がほしいけど、家計への負担を抑えるにはどうすればよいか。新刊『「貯金ゼロ、知識ゼロ、節約ゼロ」でも大丈夫!“もしも”に備える新しいお金の使い方』を上梓したファイナンシャルプランナーの清水香氏が、生命保険選びのポイントを解説する。

* * *

1世帯あたりの生命保険の平均支出額は年間38万円と、保険料が家計に大きな負担となっているケースも少なくない。保険料を賢く抑えるなら、家庭の状況に応じて、都度必要な保険を選ぶことがポイントになる。

まずは、勤務先に「グループ保険(団体保険)」の取り扱いがあるか確認したい。グループ保険は保険期間1年の掛捨型ながら原則退職まで加入できる。契約の取り扱いや事務手続きは会社の福利厚生を管理する部署が行っていることが多く、その分、保険会社の経費が抑えられているので、保険料は民間の保険会社に直接加入するよりおおむね割安になる。さらに、支払われた保険金が予測よりも少なく、集めた保険料に余りが出た場合は、「配当金」として契約者に割り戻されるしくみもある。

勤務先がグループ保険を提供していない場合、ネットを通じて購入できる民間の生命保険に10年など短い期間で加入するか、共済も検討できる。共済は非営利の生活協同組合が運営しており、グループ保険と同じように、集めた保険料に余りが生じたときには割り戻すしくみがある。

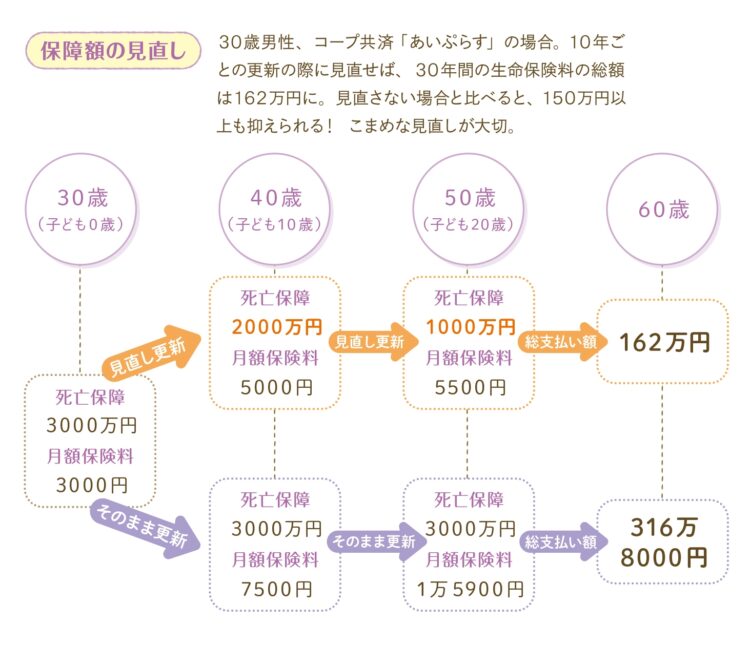

保険を定期的に見直すことで、保険料を抑えることも

また、子どもを育てるのに必要な金額は、誕生時をピークに、成長につれ減っていくため、必要な保障額も年々減っていく。更新時の状況に応じて、そのまま更新するか、保障額を調整するか検討を。子どもが独立したら、保険の卒業も視野に入れよう。

※この記事は、『「貯金ゼロ、知識ゼロ、節約ゼロ」でも大丈夫!“もしも”に備える新しいお金の使い方』を元に再構成しています。

【プロフィール】

清水香(しみず・かおり):ファイナンシャルプランナー、社会福祉士。FP&社会福祉士事務所OfficeShimizu 代表、(株)生活設計塾クルー取締役。財務省の地震保険制度関連の委員を歴任、自由が丘産能短期大学講師、日本災害復興学会会員。著書に『どんな災害でもお金とくらしを守る』(小学館)、『地震保険はこうして決めなさい』(ダイヤモンド社)、『あなたにとって「本当に必要な保険」』(講談社)がある。新刊『「貯金ゼロ、知識ゼロ、節約ゼロ」でも大丈夫!“もしも”に備える新しいお金の使い方』(小学館)も発売中。