貯蓄型生保の満期保険金は1989年に比べ変化している

社会人になると、親から「いざというときのために生命保険に加入しておきなさい」と言われて保険会社のパンフレットをどっさりと渡された経験がある人もいるかもしれない。とりあえず、言われるがまま生命保険に加入した、という人は注意が必要。新著『「貯金ゼロ、知識ゼロ、節約ゼロ」でも大丈夫!“もしも”に備える新しいお金の使い方』を上梓したファイナンシャルプランナーの清水香氏は、この“親世代のお金の常識”の刷り込みに、「待った」をかける。

* * *

現在、なんらかの生命保険に加入している世帯は約9割といわれる。そう聞くと生命保険に加入することが当たり前のように思えるが、本当のところ、そこまで「必要」なのだろうか?

生命保険は、自分が死亡した後に、遺された人が暮らしやお金に困らないようにするための経済的な対策。ということは、扶養家族がいない独身者が無理して生命保険に加入する必要はないようにも思えるが、中には親が生命保険の加入をすすめてくるケースもあるようだ。それは、親世代には今とまったく違う経済環境だったときの“成功体験”があるからかもしれない。

親世代は貯蓄型生命保険で得した経験アリ

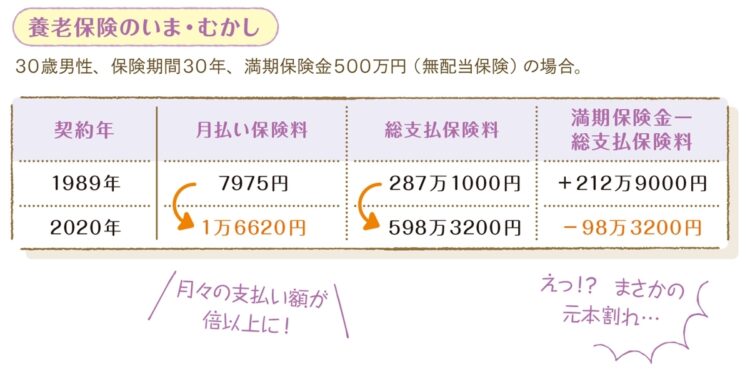

今から30年ほど前の1989年、日本はバブル景気の真っ只中。このときの定期預金の金利は、なんと年6%! このとき「養老保険」もおトクで人気だった。養老保険とは、規定の期間内に死亡すると遺族が死亡保険金を受け取れ、満期まで生存すれば死亡保険金と同額の満期保険金が受け取れるという、貯蓄型保険のひとつだ。

たとえば、30歳の男性が毎月7995円の保険料を払い、30年後に500万円の満期保険金を受け取る契約をした場合、支払う保険料の総額は30年で約287万円なので、受け取り額は支払い額の倍近くまで増える。しかも5年超の貯蓄型保険は保険税制が適用されて一時所得扱いとなり、税制上も有利に。こうした成功体験から、親世代の中には「生命保険は貯蓄になる」とか「貯蓄型保険はおトク」という印象が深く刻み込まれている人もいる。

では、現在はどうか。先ほどと条件が同じ養老保険に加入すると、月々支払う保険料は倍以上の1万6620円に。30年後に受け取る満期保険金は同じ500万円だが、30年間で支払った保険料の総額はおよそ600万円になる。つまり収支は100万円近いマイナスとなり、元本割れ。これでは貯蓄にはならない。