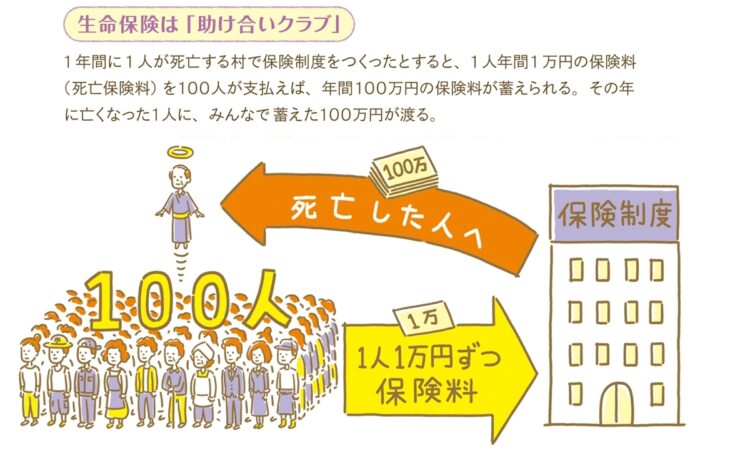

生命保険は「助け合いクラブ」

生命保険は「助け合いクラブ」

そもそも、保険と貯蓄は異なるしくみで、生命保険は貯蓄とイコールではない。貯蓄(預金)は、私たちが積み立てた総額に利息がつくもの。大きなお金になるまでに時間がかかるが、積み立てたお金(元本)はすべて自分に戻ってくる。他方で生命保険は、保険料を一度しか払っていなくても、保険期間中に死亡すれば約束した保険金を受け取れる。だが、自分に何も起きなければ支払った保険料は同じ保険に加入する他の人のため使われることとなる。

保険はいわば「助け合いクラブ」で、支払う保険料はその会費。100人が加入して仮に死亡率が1%とすると、死亡した1人が全員の支払った保険料の総額にあたる保険金を受け取ることになるイメージ。そして残りの99人は、なにも受け取れない。本来、生命保険とは、支払った保険料が自分のものとして積み立てられているのではなく、亡くなった人の遺族に渡すために、みんなで払った保険料が蓄えられていると考えられる。

年金や退職金にも死亡保障が

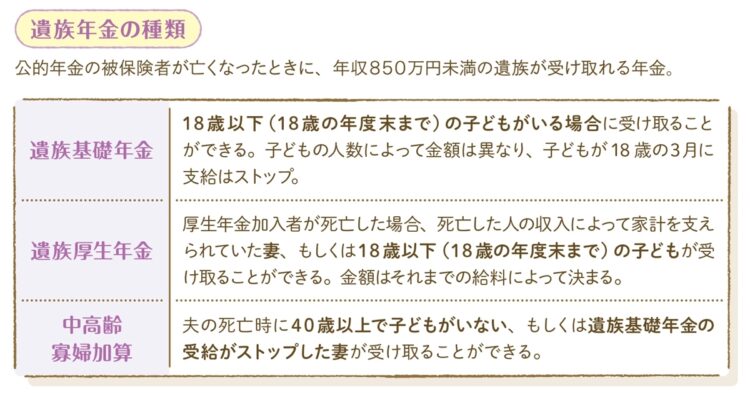

遺族年金の種類

家族のために残すお金が必要なとき、生命保険の加入を検討する前にぜひ知っておきたいのが、遺族年金や退職金などの「すでにある保障」だ。

勤めている人は、勤務先の退職金規定や、互助会や組合から受けられる給付を確認しておきたい。退職金制度があれば、在職中の死亡に対して退職金や死亡弔慰金、一時金が支払われることもある。また、遺族基礎年金や遺族厚生年金による保障に頼ることも可能だ。

1世帯あたりの生命保険の平均支出額は年間38万円。月々の支払いが負担になっている家庭も少なくないだろう。親に言われるがままなんとなく生命保険に加入しているなら、まずはその保険が本当に必要なのかを考え直すといいだろう。また、支払い保険料の減額や、より割安な掛捨型に乗り換えるなどプランの見直しも検討できる。

※この記事は、『「貯金ゼロ、知識ゼロ、節約ゼロ」でも大丈夫!“もしも”に備える新しいお金の使い方』を元に再構成しています。

【プロフィール】

清水香(しみず・かおり):ファイナンシャルプランナー、社会福祉士。FP&社会福祉士事務所OfficeShimizu 代表、(株)生活設計塾クルー取締役。財務省の地震保険制度関連の委員を歴任、自由が丘産能短期大学講師、日本災害復興学会会員。著書に『どんな災害でもお金とくらしを守る』(小学館)、『地震保険はこうして決めなさい』(ダイヤモンド社)、『あなたにとって「本当に必要な保険」』(講談社)がある。新刊『「貯金ゼロ、知識ゼロ、節約ゼロ」でも大丈夫!“もしも”に備える新しいお金の使い方』(小学館)も発売中。