相続には優先順位がある

相続は「時間との勝負」だ。「生前」だけでなく「死後」も、期限内に所定の手続きや準備を進めていかないと、親族間の争い事に発展するリスクがある。別掲の「手続きスケジュール表」を参照しながら、手順を確認していきたい。

実際に家族が亡くなった後、とりわけ重要なのが、遺産に「負債」が多い場合などに選択肢となる相続放棄の手続きの判断で、相続発生から3か月が期限となる。夢相続代表で相続実務士の曽根惠子氏の解説。

「『相続放棄』は相続する権利をすべて放棄することを指し、それとは別に、相続した財産の範囲内で負債を引き受ける『限定承認』という方法もあります。これは、仮に遺産の内容が1000万円の資産と2000万円の借金だった場合、1000万円まで返済すればいいというやり方です」

「どのような財産があるのか」を確認して、「それをどう分けるのか」という財産目録をきちんと作成していれば確認や判断がスムーズに進められるが、3か月で遺産内容を明確にできず、借金と財産のどちらが多いのか分からない場合などに限定承認が有効な選択肢となる。ただし、限定承認は相続人全員の同意が必要になる。

故人が遺言書を残していれば、遺産分割協議書の作成が不要になるなど、生前の準備は死後の手続きに大きく影響する。

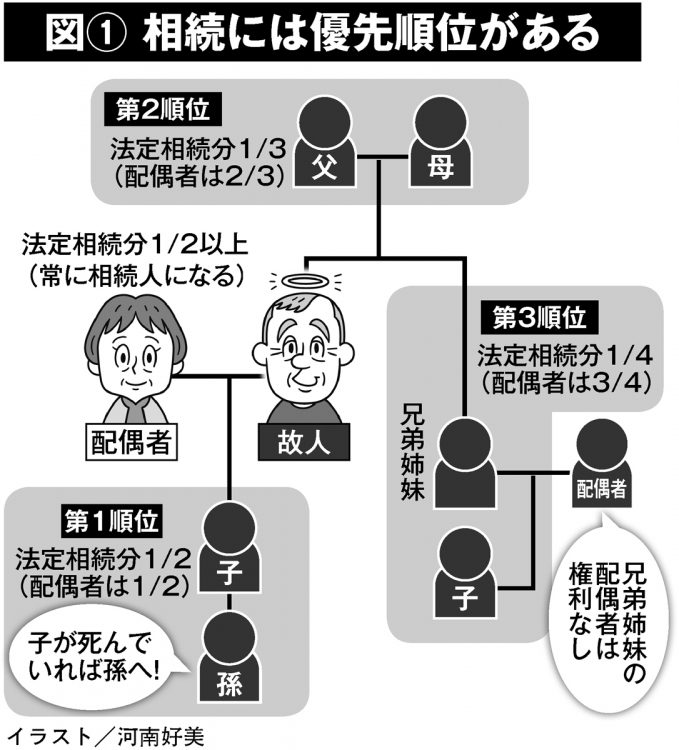

相続発生から10か月以内には、相続税の申告・納付をしなければならないが、誰がどのくらい相続税を払うかは、遺産の分け方によって変わる。遺言書がないと、その間に法定相続人全員で話し合って分け方を決めなくてはならず、トラブルにつながるリスクが出てくる。

10か月以内に遺産分割について合意できなければ、各相続人が法定相続分通りに遺産を受け継いだと仮定して相続税を支払う「未分割の申告」を行ない、分け方が確定してから更正の請求をするなど、手間も時間も費用もかかるのでできる限り避けたい。