「生前贈与」をしたほうがいいかどうか、この手順でチェック

2022年度税制改正大綱で注目された「相続・贈与税」の制度変更。相続税対策に直結する「暦年贈与」の大幅な変更が見込まれていたが、今回は見送られた。だが、税理士の橘慶太氏(円満相続税理士法人代表)は「あくまで先送り」と見ている。

「私の予想では、1年後、2022年12月の税制改正大綱で具体的内容が示され、2024年1月以降の相続や贈与に適用される公算が大きい。暦年贈与の110万円非課税枠の撤廃や基礎控除の縮小、生前贈与の相続への『持ち戻し期間』の延長が行なわれる可能性は高まったと思います」(橘氏、以下同)

暦年贈与の「110万円非課税枠」とは、子や孫に対する贈与が1人につき年間110万円まで何度でも非課税となる制度。これを使って複数年にわたり贈与すれば多額の資産を移転できるため、長年、相続税対策として広く利用されてきた。

2015年の相続税制大改正で課税対象者が倍増したことから、相続財産圧縮のために暦年贈与の非課税枠を検討する人は多い。そうした人にとっては、今後数年間が「駆け込み贈与」のラストチャンスになると見られている。

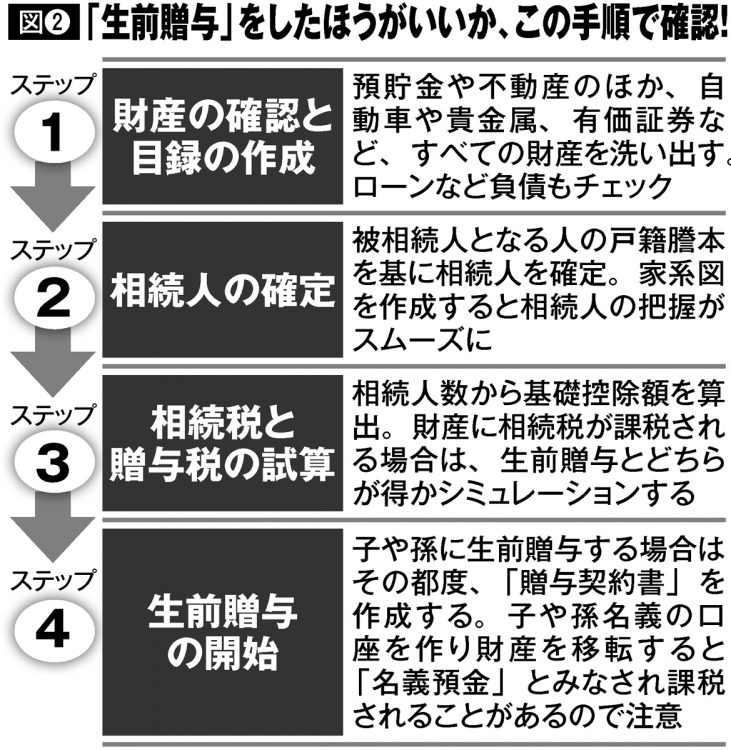

贈与が必要かを判断し、対策に取り組みたい。

「少なくとも、2021~2023年末までは110万円の非課税枠は存置と見られます。その間にできるだけ多くの子や孫に贈与を行なうほうがいいでしょう」

暦年贈与の非課税枠を超えても、財産の多い人は生前贈与のメリットが得られるケースがある。

「相続税額と贈与税額のどちらが大きくなるかを試算して判断していきます。たとえば、相続人が子供1人で相続財産が1億円のケースでは、1000万円の贈与をすると贈与納税額は相続税額に比べ約123万円、安く済むことになります」