低コストで幅広く分散投資できるインデックス投信をどう選ぶか

長期投資を手軽に始めて、安定的なリターンを目指すにはどうすればよいか。『世界一楽しい!会社四季報の読み方』などの著書がある個人投資家で株式投資講師・藤川里絵さんが解説するシリーズ「さあ、投資を始めよう!」。第8回は、「インデックス投信の選び方」について。

* * *

前回記事ではインデックス投信とアクティブ投信の違いについて解説しました。長期で運用するなら、低コストで幅広く分散投資できるインデックス投信のほうが向いています。今回は、インデックス投信の中から、自分にあった一本を見つける方法をお伝えしましょう(記事内の数値はすべて8月上旬時点のものです)。

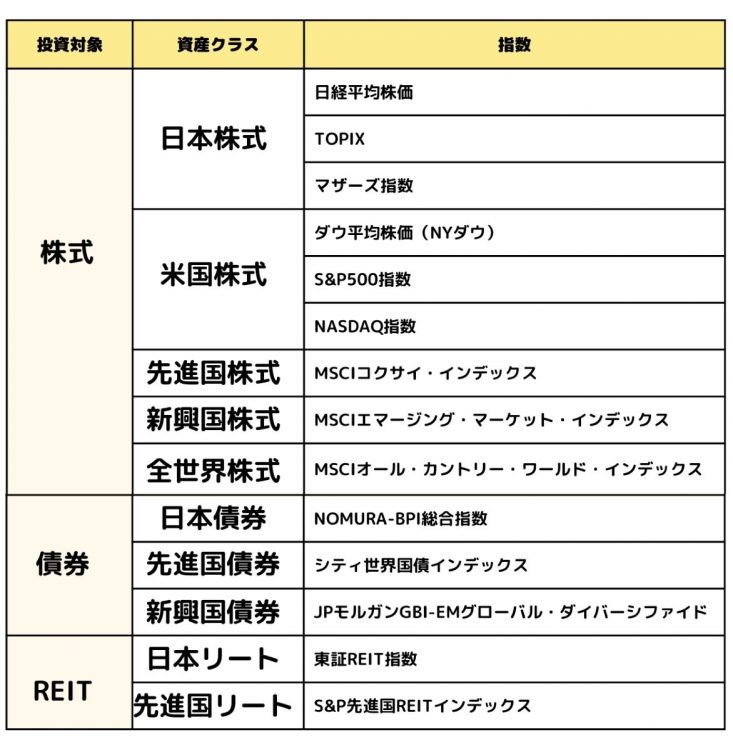

インデックス投信の種類

インデックス投信は、投資対象の種類や、ベンチマークとする指数によって分類されます。主な投資対象には、株式、債券、REIT(不動産投資信託)などがあり、たとえば株式を投資対象とするインデックス投信であっても、日本株式、米国株式、先進国株式、新興国株式、全世界株式と、その資産クラスは様々で、それぞれベンチマークとする指数も異なります。

インデックス投信の投資対象とベンチマーク指数

インデックス投信を選ぶ3ステップ

【ステップ1】投資対象を選ぶ

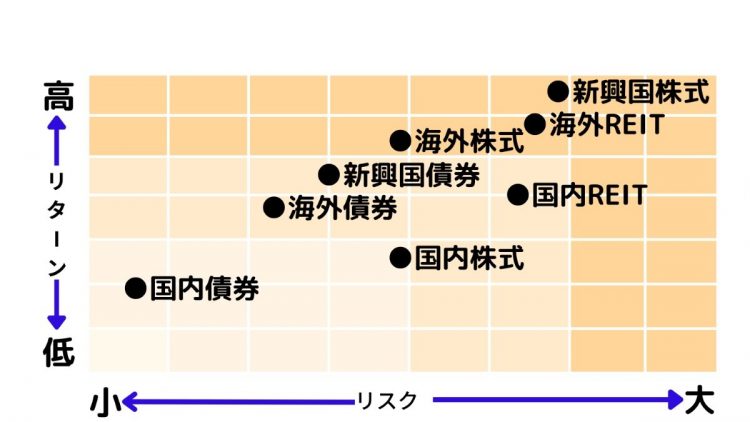

投資対象の資産クラスによって、リスクとリターンは異なります。一般的には、リターンが高いとリスクも高くなり、リターンが低いものはリスクも低くなります。15年以上の長期投資が可能であれば、株式を選んでも過去データからはマイナスになったことはありません。ただ、保有期間中に大きく下落することもありますので、その振れ幅に耐えられないと思う方は、株式だけでなく債券と組み合わせて、リスクを抑えることをおすすめします。

インデックス投信の投資対象の資産クラス別のリスクとリターン

どの資産をどれくらいの割合で組み合わせるか決めることを「ポートフォリオを組む」といいます。いちばん王道のポートフォリオは、国内株式、海外株式、国内債券、海外債券に、それぞれ25%ずつ等分で持つことです。これは、わたしたちの年金を運用しているGPIF(年金積立金管理運用独立行政法人)もこのポートフォリオを採用しており、「年金財政上必要な利回りを満たしつつ、最もリスクの小さいポートフォリオ」とされています。

このポートフォリオで、1985年4月から2019年3月までの34年間の実績値で平均リターンを計算すると、10年間以上の長期保有であれば、一度もマイナスになったケースはなく、最も運用実績が悪かったケースでも1%程度のリターンが出ています。中央値は5.6%、最大値は7.8%と、預金だけでは到底得ることができないリターンです。多くの人にとって、許容できるリスクリターンのポートフォリオではないでしょうか?(GPIF公式サイト参照)