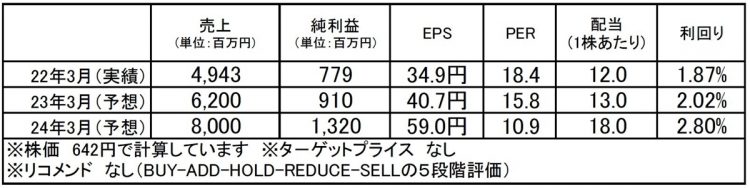

イントラスト(7191):市場平均予想(単位:百万円)

企業概要

イントラスト(7191)は、総合保証サービス会社。家賃債務保証サービスを中心に各種債務保証サービスを提供するほか、そのノウハウを活かしたソリューションサービスを提供しています。

「保証事業」では、同社が連帯保証人となり、金銭的な契約に係る滞納リスクを保証する各種サービスを提供しています。リスクを引き受ける事業です。現在、賃貸住宅入居時の家賃債務保証をはじめ、入院の際の医療費用保証、介護施設に入所する際の介護費用保証、そして養育費保証4つの分野で展開しています。中心は祖業の家賃債務保証で、事業売上の88%(27億円)、全体売上(2022年3月期 49億円)の55%を構成しています。

高齢化や単身世帯の増加を背景に、住宅賃貸借契約の連帯保証人は親族から保証会社へ移行しており、現在では約8割が保証会社を利用しているといいます。このような中、同社の家賃関連保有契約件数は着実増を続け、2022年6月末に41万件を突破しました(2018/3期から2022/3期までのCAGRは10%)。

「ソリューション事業」では、審査業務や契約管理、集金代行、滞納管理、保険加入促進やコールセンター、決済機能など、家賃債務保証で培ったノウハウを活用したサービスを提供しています。

2022年3月期における売上構成比は、保証事業が62%、ソリューション事業が38%でした。

同社の特徴は、家賃債務保証のみならず、そのノウハウを活用した保証関連のソリューションサービスを行っていることです。

2006年の設立当初は、よくある家賃債務保証会社として業績を伸ばしていましたが、2014年、主要顧客であった大和リビングが「家賃滞納リスクは自社で負担する」連帯保証人不要制度を設けたことで、収益環境が大きく変わることとなりました。保証業務委託の必要のなくなった大和リビングのニーズに応える形で、【入居申し込み受付、審査業務、契約管理業務、集金代行、調査訪問、督促業務、法対応支援業務、滞納管理】といった「保証業務以外の業務」を受託するソリューションサービスを開始したのです。これが「ソリューション事業」開始のキッカケでした。このようなサービスを提供するのは同社だけで、他社との差別化に貢献しています。

注目ポイント

業績は好調。今期2023/3期は最高益更新の計画。売上は家賃債務保証をけん引役に25%増、利益面では前年の一時費用の反動減もあり、31%営業増益の見通しとなっています。ストックの積み上げとそれによる月次更新型契約の増加、という利益逓増型のストック型収益基盤を持つことは高い評価ポイントです。

保証事業の主な収益源は、賃借人からの保証料および不動産管理会社等からの手数料。ソリューション事業の主な収益源は不動産管理会社等からの手数料となります。いずれの事業も、新規契約による売上と、既存契約による更新・ランニング売上(つまりストック型収益)で構成されています。ランニング売上は賃貸などの契約期間中得られるストック収入であり、売上の過半を構成して同社の収益安定化に寄与しています。

加えて、現在開発中の新商品も基本的に売り切りではないストック型のビジネスモデルであることから、今後、展開が成功することで、新たなストック収益基盤が生まれる可能性にも期待できます。特に医療費保証サービスはこの2年だけでも売上倍増の成長を見せており、第二の柱に育ちつつあり、今後も注目されるところと思います。成長投資も掛かってくるところですが、見込まれる投資費用については営業キャッシュフローで賄うとしています。投資リスクを低く抑える方針であることはポジティブに評価されるところと思います。

【プロフィール】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。