遺言書がわりにもなる「家族信託」

財産を減らすだけでも対策になる

やはり、子供に負担をかけないためには、元気なうちにできるだけ財産を小さくしておき、その上で早めに生前贈与しておくこと。

「相続時に評価額が低くなりやすい不動産を購入したり、自宅のリフォームにお金をかけたりと、相続財産を使っておくことが、相続税対策になります」

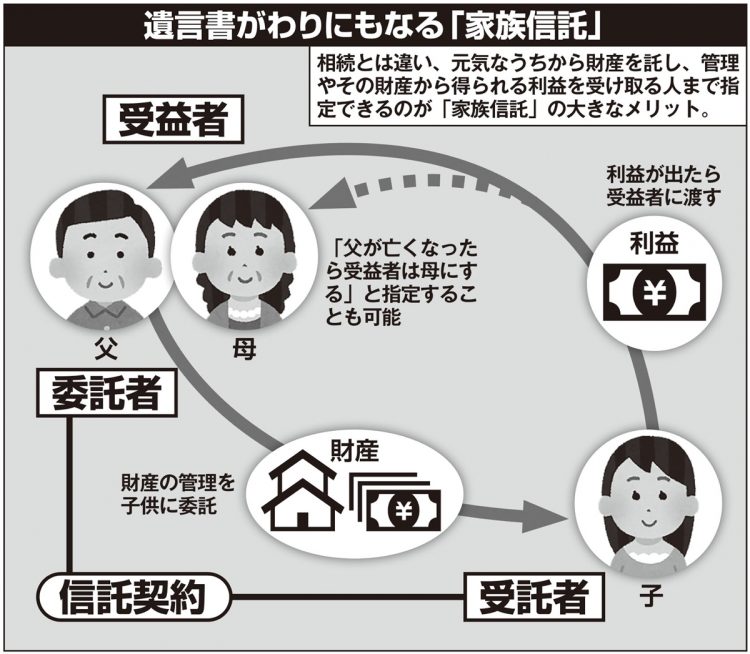

資産が多い人や、複数の不動産を持っている人は「家族信託」も1つの手。家族信託とは、あらかじめ自分(委託者)の財産の管理をする「受託者」と、その財産管理で得る利益を受け取る「受益者」を自分または家族に託す仕組みのこと。

「持っているマンションの管理は長男に、預金は長女に託し、自分が亡くなったらマンションの家賃収入は妻に」などと、特定の財産を分けて信託することができるので、遺言書がわりにもなる。

「遺言書では、自分が亡くなった後の一次相続までしか指定することができませんが、家族信託なら、二次相続、三次相続と、自分の思いを代々残すことができる。自分が元気なうちから財産の管理などを任せることができるので、認知症対策と相続争い対策としても役立ちます」(橘さん)

家族信託では「夫(委託者)の財産を長男に委託して(受託者にする)、それによる利益は夫が受ける(受益者)」と、委託者と受益者を同じにするケースが一般的だ。一方、未成年の子供や孫に生前贈与したい場合「委託者である祖父母から母(祖父母から見た娘)を受託者に指定し、孫を受益者にする」といった方法を取ることも可能。これなら、契約書もいらず、孫が18才になってからも、受託者である母親が管理し続けることができるのもメリットだ。

ただしこの場合も祖父母から孫への生前贈与として、金額に応じた贈与税がかかることは忘れないでおきたい。いま残っている非課税枠や制度をフル活用すれば、贈与税も相続税も、できる限り少なくできる。お金だけでなく気持ちも渡しそびれてしまわないように、いま、やれるだけのことをやっておこう。

※女性セブン2022年12月1日号