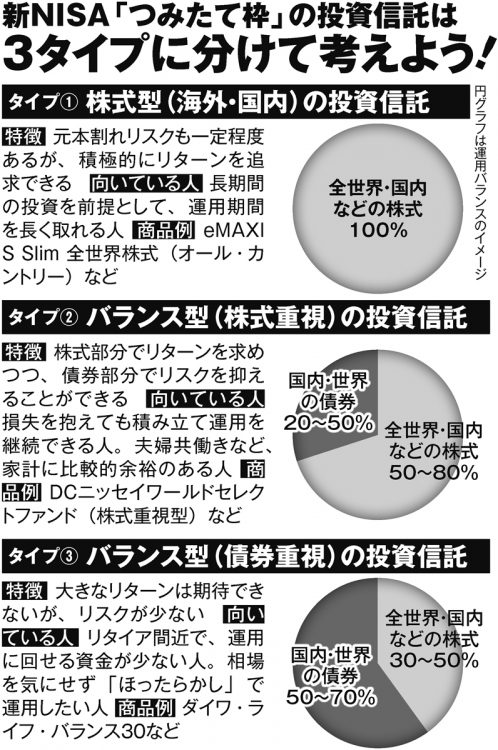

新NISA「つみたて投資枠」の投資対象は3タイプに分けて考えよう

来年1月に始まる「新NISA(少額投資非課税制度)」に注目が集まっている。投資で得た利益が非課税となる限度額が大幅に拡大され、その期間も無期限になるなど使い勝手は向上。投資経験のない人でも気軽に始められるのが魅力だが、リスクや注意点もある。個々のライフスタイル、目的に応じた最適な投資法を専門家に聞いた。

新NISAのスタートまで3か月を切り、証券会社や銀行など金融機関が大々的なキャンペーンに乗り出すなど、盛り上がりを見せている。「貯蓄から投資へ」の流れが広がり、これまで資産運用に縁遠かった人たちも関心を持ち始めている。

本来、投資で得た配当金や売却益には約20%の税金がかかるが、NISAは一定金額までの投資について利益が非課税になる制度。新NISAでは、非課税投資枠や非課税期間が大幅に拡充されるため、さらに注目を集めているのだ。

ファイナンシャルプランナーの藤川太氏(家計の見直し相談センター代表)が説明する。

「現行のつみたてNISAが『つみたて投資枠』、一般NISAが『成長投資枠』となり、年間投資枠は前者が40万円から120万円、後者が120万円から240万円と大幅に増えます。両者を併用できるようになり、年間最大360万円まで枠が広がります。そして、生涯非課税限度額は最大1800万円(うち成長投資枠は1200万円まで)となった。非課税保有期間も無期限となり、売却して余った限度枠の再利用もできるので、使い勝手は格段によくなります」

積み立て運用でどれだけ増えるかは、金融庁のサイトなどで簡単にシミュレーションできる。

たとえば、つみたて投資枠いっぱいの毎月10万円を年率7%で運用できれば、10年後に元本1200万円と合わせて資産は約1730万円となり、約530万円の利益が丸々非課税で手に入る。年率4%でも、15年後には利益が約660万円になる計算だ。

月10万円の積み立てで10年後に500万円以上増える見込みなら、やらない手はない気がしてくるが、藤川氏は冷静な判断を求める。

「リターンばかりが注目されますが、リスクもしっかり考えましょう。運用商品に投資する以上、元本割れリスクはある。運用期間が長ければ損失が出るリスクは低くなりますが、期間が短いほど元本割れリスクが高まってしまう。

だからこそ、『小さく始められる』『金融庁の基準を満たした商品に投資できる』といったつみたて投資枠のメリットを活かし、リスクとうまく付き合ってほしい」

現行のつみたてNISAの投資対象商品は、金融庁の基準を満たした投信やETF(上場投資信託)254本(10月4日時点)に限定され、それが新NISAの「つみたて投資枠」にも引き継がれることになる。