新NISAと生前贈与を組み合わせて、非課税で資産を増やし、残すことも可能に(イメージ)

1月に始まった新NISA(少額投資非課税制度)はその名の通り、少額から投資でき、その元本も運用益も非課税になる制度だ。具体的には年間120万円までの「つみたて投資枠」と年間240万円までの「成長投資枠」の併用で年間360万円、生涯では計1800万円までの投資が、元本も運用益も非課税となる。【新NISA×生前贈与・第1回】

使い勝手にも運用効率にも多くの利点がある新NISAの中でも多くの専門家が「最大の利点」として挙げるのが、非課税保有期間が「無期限」になったこと。ファイナンシャルプランナーの松岡賢治さんが言う。

「2023年までの『つみたてNISA』『一般NISA』ではそれぞれ20年間・5年間だった期限がなくなり、投資枠の上限に達しても、売却すれば買付金額分の非課税投資枠が翌年復活することになりました」

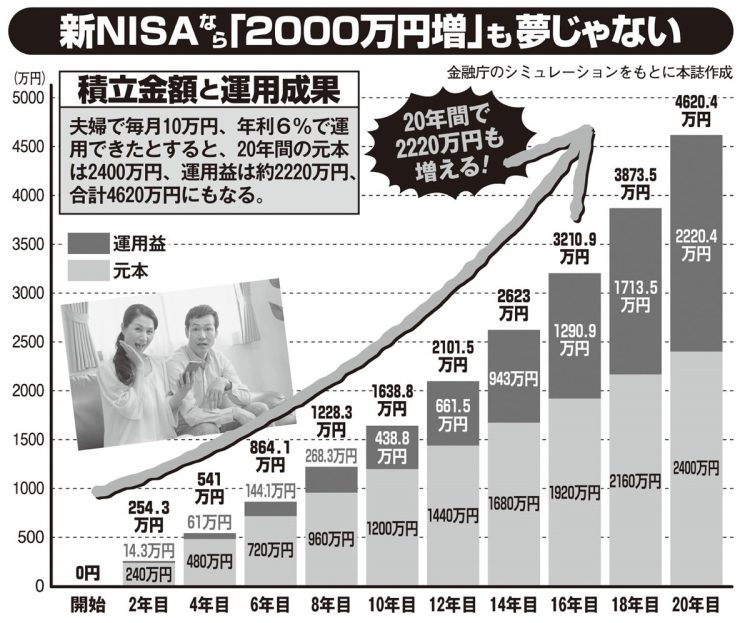

新NISA積立運用のシミュレーション

つまり、何才まで運用してどれだけ儲けても、一般的な投資では約20%かかる税金が「ゼロ」なのだ。

例えば、毎月5万円を20年間積み立て、年利5%で運用できた場合、元本1200万円に対し運用益は855万円。合計約2055万円を丸ごと手にできる。

「長期で増えるのは『利益の再投資効果』があるから。投資で得た利益を再び投資することで元手を増やすことができ、増えた元手にまた利益を重ねていくことで、長期で運用するほど資産が雪だるま式に増えることも期待できるのです。

もちろん投資である以上、値下がりリスクもあり、預貯金における『複利』のように毎年必ずつく保証はありません。ですが、増える可能性が高くなることは間違いないでしょう」(松岡さん)

少額からでも、時間を味方につければ資産をじっくり増やすことができるのだ。