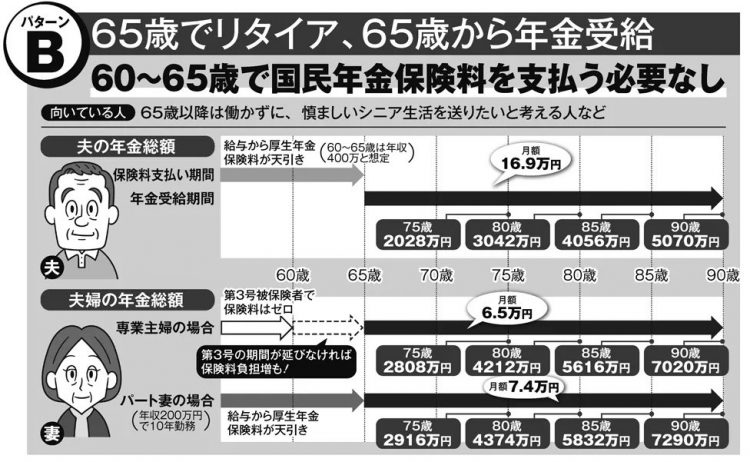

【パターンB】

新たにスタンダードになるのが「65歳リタイア、65歳年金受給」の選択だろう。夫が厚生年金に45年間加入すれば、5年分の基礎年金部分の保険料の“払い損”がなくなるからだ。

ただし要注意なのは妻が専業主婦で第3号被保険者のケースである。現行制度では、第3号の妻は「本人が60歳」あるいは「夫が65歳」になれば原則として第3号の資格を失い、自分で国民年金保険料を支払わなければならない。国民年金45年加入になっても第3号制度がそのままであれば、夫が厚生年金に加入して働いていても、専業主婦の妻は60歳で第3号を外れて5年間国民年金保険料を支払うことになるかもしれない。

それゆえ、専業主婦の妻もパートなどで厚生年金に加入し、将来の年金額を増やすという選択肢もあってよさそうだ。生涯専業主婦か10年間パート勤めをするかで年金受給額がどう変わるかもあわせて図示した。

年金新制度に備える夫婦の「働き方」「年金受給」【パターンB】

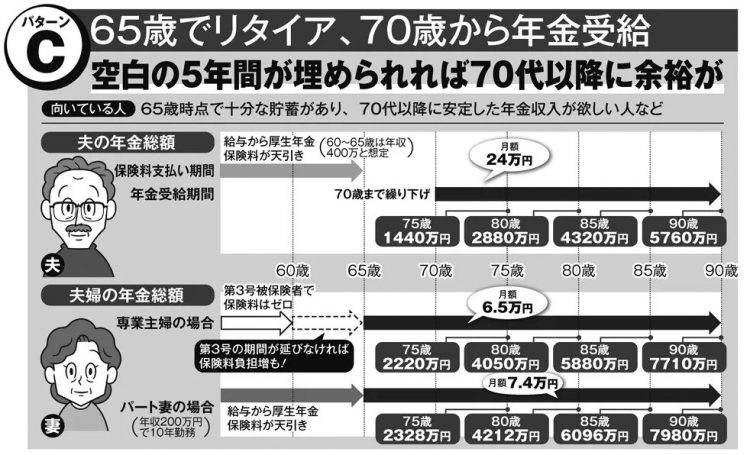

【パターンC】

リタイアしても貯蓄などで当面の生活費に余裕があるのなら、「65歳でリタイア、70歳で年金受給」の選択が可能だ。繰り下げ受給によって70歳からは夫の年金が42%割り増しされる。

年金新制度に備える夫婦の「働き方」「年金受給」【パターンC】

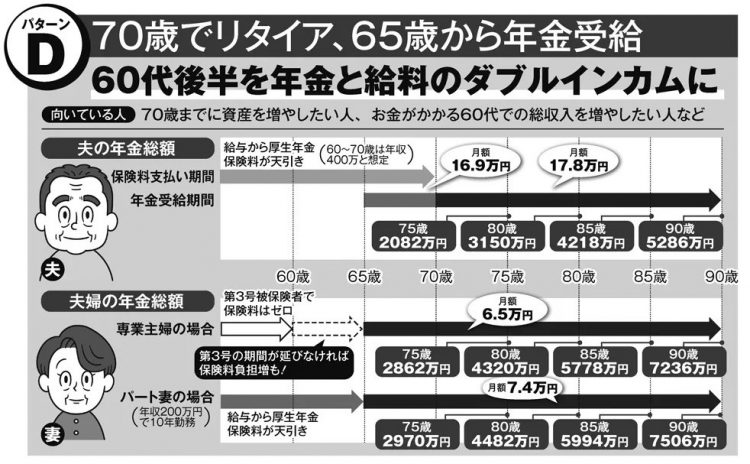

【パターンD】

「65歳から年金受給しながら、70歳まで働く」なら、60代後半は年金と給料のダブルインカムで生活できる。70歳までにできるだけ資産を増やしたい人には有力な選択になる。

年金新制度に備える夫婦の「働き方」「年金受給」【パターンD】