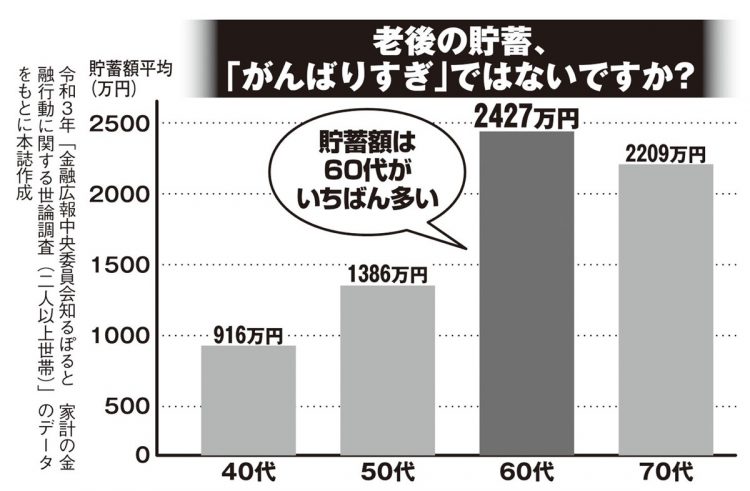

40~70代の貯蓄額の平均値。貯蓄額は60代がいちばん多い

老後の生活費は“現役時代の6~7割”が目安

三原さんは「最低限、医療と介護にかかるお金は確保したうえで、それ以外のお金は減らすのがいい」と語る。

「基本的には、月々の年金収入で生活し、貯めておいた老後資金は、医療費や介護費用、家電や車の買い替え、趣味といった、まとまった出費に充てられるようにすると、安心して老後を過ごせるはずです」(三原さん)

だが当然ながら、そもそも老後の生活費に不安があるなら、1円でも減らしている場合ではない。

「老後の生活費は“現役時代の生活費の6~7割”が目安です。その金額と年金収入の差額を計算して、老後資金が足りるか、赤字になるか、試算しておきましょう。いざ、年金を受け取り始める年齢になってからでは、お金を増やすのは難しい。早いうちから備えておくべきです」(明石さん)

老後資金づくりには、資産運用が有効だが、すぐにお金を増やそうとしてはいけない。

「運用に回すお金の“上限”を決めて、必ず守ってください。例えばいま70才で、毎月2万円まで自由に使えるなら、女性70才からの平均余命+10年の30年分で、725万円まで。 投資先は個別株や暗号資産などではなく、分散投資できる投資信託やETF(上場投資信託)を。友人や金融機関、SNSなど“人づて”に聞いた情報だけで判断するのは絶対にNG。自分で調べて、これと思ったものに投資してください」(三原さん)

何より肝心なのは、残りの生涯を快適に過ごすことだ。人生100年時代だからこそ、長生きリスクと向き合いたい。

※女性セブン2023年5月4日号