2024年1月からこう変わる!生前贈与「2つの課税制度」

Q.「暦年贈与」以外の選択肢もある?

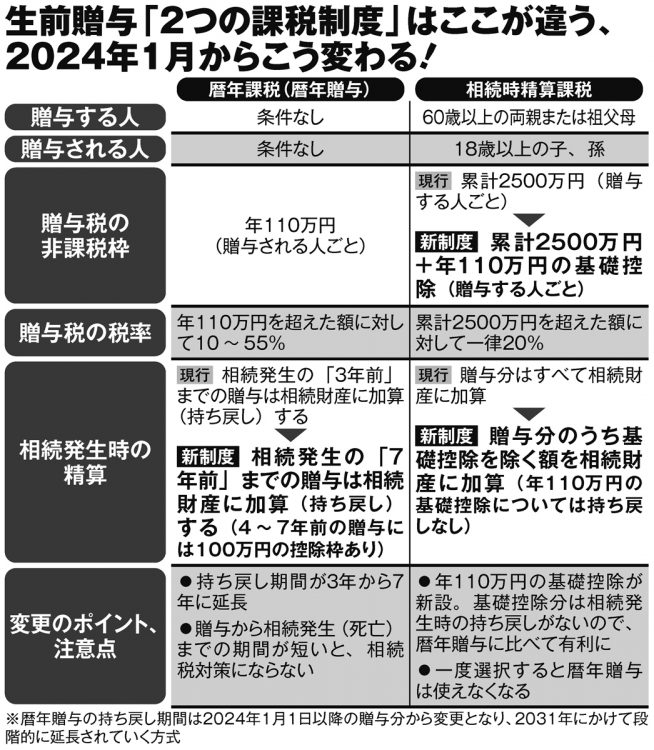

贈与税の課税方法には「暦年贈与(暦年課税)」と「相続時精算課税制度」がある(別掲図参照)。山本氏はこう言う。

「相続時精算課税制度は贈与の累計が2500万円に達するまで贈与税がかからない仕組みです。一時的に贈与税が非課税になりますが、相続発生時に贈与分を遺産額と合計して相続税を算出し、精算する制度です」

後でまとめて相続税がかかるので基本的に節税効果はなく、使い勝手の悪い制度だった。しかし、来年からは「年110万円の非課税枠」が新設されることが注目に値する。

「こちらの年110万円非課税枠には、相続発生時の持ち戻しがありません。亡くなる7年前の贈与分まで相続財産に持ち戻される暦年贈与と比べて、非常に使い勝手がよくなりました」(山本氏)

Q.相続時精算課税制度の注意点はある?

山本氏は、「今後は相続時精算課税制度を使ってほしいという国の意図が明確に見える」としたうえで、こう注意を促す。

「この制度は申告の手続きが厳密です。選択したら、最初に贈与を受けた翌年の3月15日までに選択届出書などを税務署に提出する。累計2500万円まで贈与税はかかりませんが、年110万円を超えた贈与は非課税でも申告が必要です」

申告手続きを怠れば、修正申告が求められ、追徴金、延滞税などが発生するケースも出てくる。

「この制度を使うなら税理士に管理を依頼するべき。制度を選択した時点で税務署に捕捉され、相続税申告時の漏れはすべて把握される。制度を利用するかは慎重な検討を要します」(山本氏)

新制度の詳細を知ったうえでの検討が重要だ。

※週刊ポスト2023年6月30日・7月7日号