日本の公的年金は「2階建て」構造

夫と持ち家で暮らすBさん(65才)は、夫の年金が6万円、妻が3万円の計月9万円に加えて、わずかな収入で糊口をしのぐ。

「夫が30才のときに脱サラしてから自営業だったので厚生年金がもらえないどころか、年金保険料の未納期間があり、満額もらうことができていません。夫はいまも働いてはいるものの、月収は5万~6万円ほど。家のローンがまだ月7万円残っているため生活はカツカツです。お風呂を沸かすのは週末だけで平日はウエットティッシュで体を拭き、親戚の農家から米や野菜を譲ってもらってやっと暮らせている状態です」(Bさん)

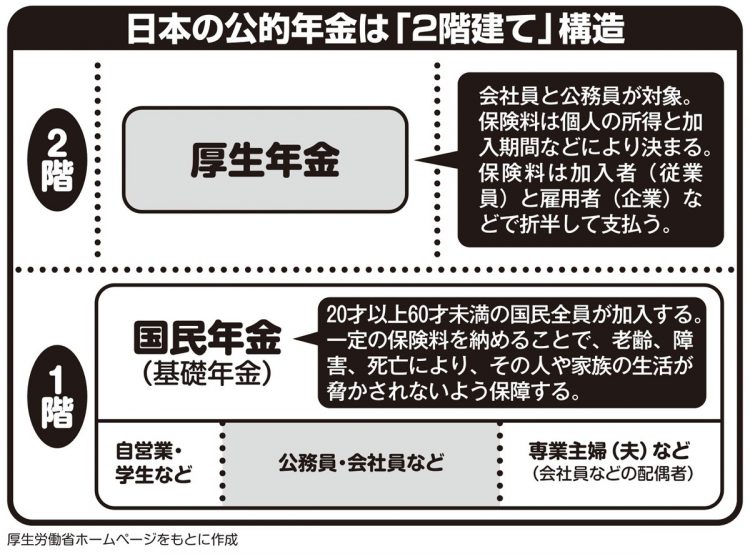

現役時代、会社員や公務員として働いていた場合厚生年金を受け取ることができる一方、Bさんのように「自営業+専業主婦」は夫婦ともほぼ基礎年金しかもらえず金額も低い。

遺族年金ゼロで「子供たちに仕送りしてもらってます」

さらに厳しい現実が待ち受けているのは、妻が自営業や個人事業主の夫に先立たれるケースだ。妻は遺族基礎年金を受給できるが、「18才未満の子」がいるとの条件がある。

飲食業を営む夫が他界したCさん(61才)が肩を落として語る。

「子供たちが成人してから夫が亡くなったため、遺族年金はゼロ。月々4万円ほどの寡婦年金だけでのやりくりは厳しく、子供たちに仕送りしてもらっています。なけなしの貯金も食いつぶしそうで将来の不安が募ります」

一方、夫が会社員や公務員だった場合、先立たれた妻は子供の年齢にかかわらず、遺族厚生年金を受け取ることができるものの、もちろん夫が生きているときと比較すればその額は少なくなる。そのため夫に先立たれた後に生活が困窮する女性は少なくない。そうならないためには、現役時代から手を打っておく必要があるだろう。

(第2回につづく)

※女性セブン2023年12月14日号