ニトリ決算発表資料より

しかし、一転して円高が進むことになれば、客足を逃さないような価格帯への回帰も可能になるだろうし、それによって利幅も広がるだろう。同社が円高恩恵銘柄として有名なのはこのようなビジネス構造の背景があるからである。

今年の株価は、円安傾向にもかかわらずヨコヨコに推移しており、不利な環境で健闘してきたと言える。ここから円高局面に振れるようなことがあれば業績が一気に反転成長し、株価も上昇していく可能性は高いだろう。

【2】青山商事(8219)

紳士服専門最大手の同社は、当然、紳士服のシェアが高い企業ではあるが、100円ショップで有名な雑貨販売事業であるダイソーなどもグループ下にある。同社はコロナ禍にあった2021年3月期の本決算での赤字かつ無配転落を経て、その後、劇的な業績回復をしてきており、今期も前年比で大幅な増益予想となっている。

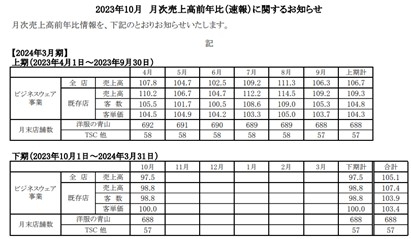

11月10日に発表した2024年3月期の上半期決算では今期の業績予想を修正している。売上は小幅下方修正しているものの利益は大幅な上方修正を行い、また、配当の増額修正も発表した。売上の下方修正理由としては天候不順や物価上昇に起因する消費マインドの低下を理由としているが、月次売上高の推移を見ると、今のところ上半期は客数、客単価ともに前年を上回る数値となっている。

青山商事の決算発表資料より

もし円高局面が訪れた場合には、同社のようなオセアニア地域から羊毛を輸入し製品を作っている会社などは仕入れコストが下がり、値下げなどの価格適正化が期待できる。懸念されている消費マインドの低下が解消され、再度の上方修正も期待できるのではないか。また、12月1日現在、PBR(株価純資産倍率)が0.47倍ということを考えれば、同社も東証の要求するPBR1倍に向けて今後も株価対策を継続して行っていく可能性は高いと言える。

株価は今年1月には一時812円をつけたものの、そこから上昇トレンドを形成し、12月1日の終値で1562円と倍近くに上昇している。前述した低PBRの状態であること、コロナ前の2018年には4515円をつけていたことを踏まえれば、まだ上昇余地が考えられる。

円安の逆風の中、好業績を出し続け、株価も上昇させてきている同社。円高に転じた場合には加速的の成長も期待できるのではないか。

【3】ブロンコビリー(3091)

名古屋を地盤にステーキ店チェーン展開している同社は、関東進出で知名度も上がっている。飲食店業種では人手不足が問題となっている中、同社ではパート、アルバイトの維持に会社を上げて取り組み、客数、一人当たり単価ともに前年比で成長している。

実際に足を運んでみてもランチタイム、ディナータイムともに店舗にはお客であふれていることが多く、客足の多さは見て取れるだろう。

しかしながら、同社の主力商品であるステーキやハンバーグに用いられる肉はアメリカから輸入されており、こちらも昨今の円安の影響が懸念される。公表されている資料によれば、原価率は上昇傾向にあるものの微増といえる範囲で収まっていることがわかる。その他、飲食店の業種であれば水道光熱費の値上がりも深刻な問題だが、業績を見る限りはその問題もクリアできていると言えるだろう。

10月17日に発表された2023年12月期の第3四半期業績では、前年同期比で売上高+21.3%、営業益2.1倍、経常益+51.7%、純利益+34.5%と大幅な成長を遂げている。通期業績においても大幅成長を見込んでおり業績は絶好調と言える。

人手不足、円安による原材料費高騰、水道光熱費高騰といった飲食業種にとって大きな課題を今のところ全てクリアして大幅成長している。仮にここから円高の進行が見られた際には主力メニューである牛肉の仕入れ額が下がり、利益をさらに増加させることが可能となるだろう。こちらも円高進行が続いていく際には楽しみな銘柄と言える。