会社員Bさん(妻・子ひとり)のライフステージ別「定期保険」見直しタイミング

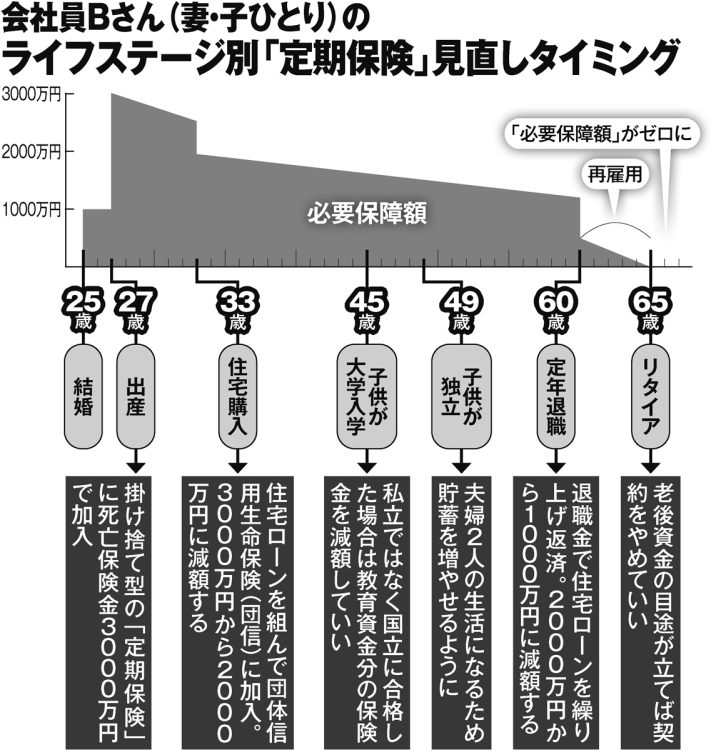

次に必要保障額が大きく変わるポイントは、子供の独立だ。夫婦2人だけの生活となるため、貯蓄も増やすことができる。

「60歳の定年退職までに老後資金を少しでも増やすことができたり、退職金の見込み額が分かれば必要保障額はさらに減ります。退職金で住宅ローンを繰り上げ返済すれば、その後の金利負担を浮かせることもできる。60歳を過ぎると月額が1万円を超えることもあるので、より慎重な精査が必要になる」

定年退職後のBさんが再雇用などで65歳まで働き、リタイア時点で老後資金の目途がつけば、必要保障額は「ゼロ」になる。

「その時点で計算上、定期保険はやめることができます。解約により“保障ゼロ”になるのを恐れて、保障額を減らして継続するケースもありますが、必要保障額がゼロになる時点を見極めて定期保険を見直し、保険料分を老後の楽しみに使うほうが有意義ではないでしょうか」

ライフステージの変化を迎える年齢は人によって異なる。それぞれのタイミングで最適な選択をすることが重要だ。

※週刊ポスト2024年2月2日号