完全に合法な節税の武器7

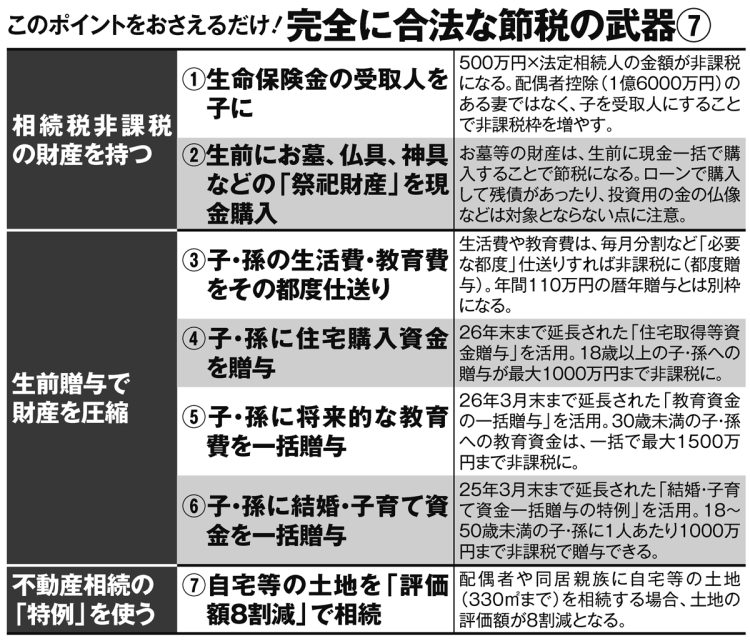

生命保険には「500万円×法定相続人の数」の非課税枠

原則として、相続税は現預金や不動産をはじめ、宝石や絵画など換金価値のある財産すべてに課される。しかし、なかには国が「相続税がかからない財産」として認めるものがあり、それらを保有することで相続税を楽に減らせる可能性があるのだ。

その代表例のひとつが「生命保険」だ。

死亡保険金は基本的に「みなし相続財産」として課税対象となるが、そこには相続税の基礎控除とは別に、「500万円×法定相続人の数」の非課税枠がある。

相続・贈与に詳しい税理士の山本宏氏(山本宏税理士事務所)が語る。

「保険料を払う『契約者』が保障の対象になる『被保険者』でもある場合、死亡保険金の『受取人』は非課税枠が使えます。

たとえば、契約者かつ被保険者の父親が亡くなり、法定相続人が妻と子供2人の計3人という場合は1500万円の非課税枠が使えます」

仮に子供2人に年110万円ずつを贈与した場合、財産を1500万円圧縮するには7年かかるが、同じだけの圧縮が死亡保障1500万円の一時払い終身保険に加入すればすぐに実現するわけだ。

次のページ:受取人は「妻」ではなく「子」にする