投資期間が長いほど「富が富を生む」福利の効果を最大限活用したい(写真:イメージマート)

日経平均株価が4万円の大台を超え、株への関心が俄然高まっている。年始からの新NISA(少額投資非課税制度)の影響で投資ブームが広がるなか、「今から買っても株価が落ちてしまうのでは」と心配する人もいるだろう。この状況下でどう行動するのが正解なのか。2006年に刊行した著書『臆病者のための株入門』がベストセラーとなった作家・橘玲氏は、「臆病者こそ世界株に長期投資するべきだ」と指南する。【全3回の第3回。第1回から読む】

毎月5万円で“億万長者”は夢物語ではない

長期投資を勧める最大の理由は「複利」のパワーにある。

アインシュタインは複利が「人類最大の発明」と言ったと伝えられるが、年利7%なら10年で資産は2倍、20年で4倍になる。投資期間が長いほど「富が富を生む」のだ。

莫大なお金を動かすヘッジファンドなどは四半期ごとに結果を求められるのに対し、個人投資家は果実が熟すのを20年も30年も待てる。個人投資家の最大の武器は時間で、それを活用することで複利効果を最大化できる。

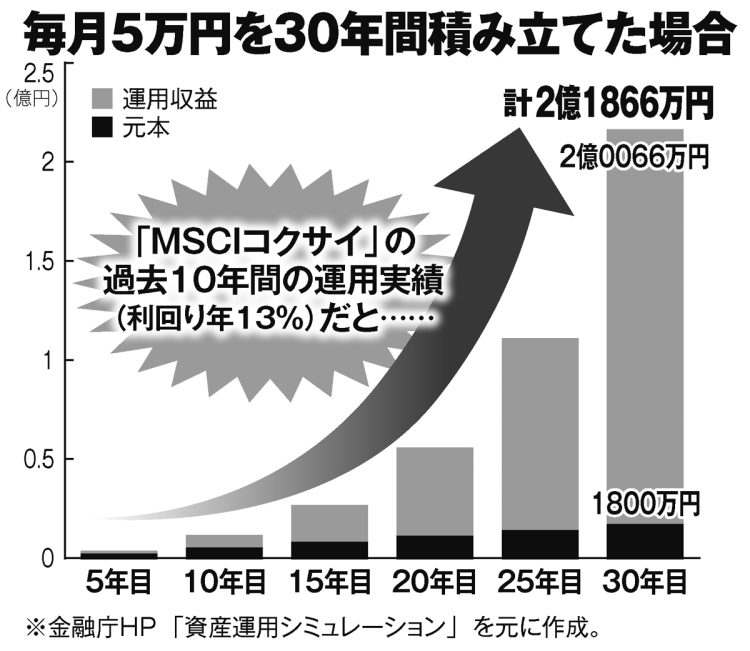

毎月5万円を30年間積み立てた場合のシミュレーション

日本を除く先進国の株式で構成される「MSCIコクサイ・インデックス」の過去10年間の平均リターンは年約13%だったので、仮に毎月5万円を30年間積み立てたとすると資産は2億円を超える計算になる(元手は1800万円)。過去の実績は将来を保証するものではないが、それでも“億万長者”は夢物語ではないのだ。