株価暴落時の対処法とは?

PBRとそれに相当する日経平均株価の計算方法を理解したところで、具体的にどう対処するかを考えていきましょう。

どんな相場であっても継続的にコツコツと積み立てること、まずは生き残ること、これらが最優先事項となります。その上で、機動的な運用をおこなうためにどうすればいいのか。株価暴落時に、退場させられることなく投資機会を活かすための一案です。

暴落相場では、キャッシュが精神安定剤になってくれることは間違いありません。また、せっかく株価が安くなっても、手元に現金が残っていなければチャンスに投資ができなくなってしまいます。したがって、投資にまわせる余剰資金を株価の下落レベルに合わせて分割して投資していくのが効果的と考えます。

そこで、積み立て用の資金を除いた残りの投資資金をPBRが一定割合下がる度に資金を投入するという手法をとります。仮に現在の日経平均株価が27500円、日経平均株価のBPSが25000円とすると、PBRは1.1倍となります。

これが、一定割合下がっていくたびに追加投資していきます。仮に100万円の現金があるとすれば、以下のように資金を投入していきます。

PBR1.05倍(日経平均株価26250円)を初めて下回った時に10万円投資

PBR1.00倍(日経平均株価25000円)を初めて下回った時に10万円投資

PBR0.95倍(日経平均株価23750円)を初めて下回った時に10万円投資

PBR0.90倍(日経平均株価22500円)を初めて下回った時に10万円投資

PBR0.85倍(日経平均株価21250円)を初めて下回った時に10万円投資

PBR0.80倍(日経平均株価20000円)を初めて下回った時に10万円投資

そして、バッファーを持たせるためPBR0.75倍(日経平均株価18750円)を下回った時に10万円投資、と買い下がっていきます。この時点でもまだ30万円の余力を残しています。

このように事前に準備をしっかりとしておくことで、資金が枯渇することはなくなり、また、下落時の投資機会を逃すこともなく、そして、市場から退場させられることもありません。

さらに現金余力があれば、株価が元の水準に戻るにつれて(PBRの上昇過程で)、今度は買い上がっていくことで、安い時に買い増しが可能です。

株価が反転して上昇局面に転じると、それまでの最安値に意識がアンカリングされて買いにくい展開となります。

しかし、株価が適正な水準に戻る過程で買い増しを継続することにより、利益を積み増していくことができます。これもルール化して、以下のように買い増しをしていくことで、株価上昇局面において利益を乗せていくことができるでしょう。

なお、以下は株価暴落がPBR0.81倍で下げ止まり、上昇に転じてからのケースをイメージしています。

PBR0.85倍(日経平均株価21250円)を初めて上回った時に10万円投資

PBR0.90倍(日経平均株価22500円)を初めて上回った時に10万円投資

PBR0.95倍(日経平均株価23750円)を初めて上回った時に10万円投資

PBR1.00倍(日経平均株価25000円)を初めて上回った時に10万円投資

PBR1.05倍(日経平均株価26250円)を初めて上回った時に10万円投資

株価は振り子のように上がったり下がったりしながら、長い目で見れば上昇傾向にあります。長期的に右肩上がりが前提であれば(歴史はそうなっています)、暴落により一時的に安くなっている時に積極的に投資していくことは理にかなっていると言えます。

あとは精神的に耐えられるか、心理的な影響をどう克服していくかが課題となりますが、これは上記のように、ルールを設けて機械的に投資することが助けとなってくれるでしょう。

また、投資する前に、損益分岐点株価を想定しておくのもよいでしょう。株式へ投資すると株価ばかりに意識がとらわれがちになります。投資した金額よりも株価が上がっていれば利益を得られ、下がっていれば損失を抱えると感じている投資家も多いかと思います。

しかし、株式投資のリターンはキャピタルゲイン(株式を売却することで得られる売買差益)だけではなく、インカムゲイン(配当など資産を保有していることで得られる利益)を含めたトータルリターンで考えていく必要があります。

株式を長期間保有しているケースで配当の記録をつけていると、トータルリターンで損をしていることは思いのほか少ないことに気がつきます。保有期間に応じて受け取り配当額は積み上がっていき、多少なりとも株価が下がっても、配当がそれを相殺してくれているのです。

このように配当を含めたトータルリターンで運用を考える際に役立つのが損益分岐点の算出です。

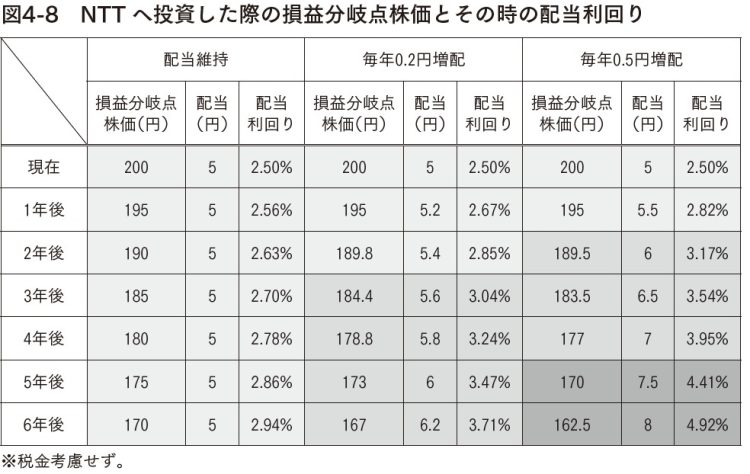

別掲図4-8は、NTTへ株価200円、配当5円、配当は維持という条件で投資した際の損益分岐点株価とその時の配当利回りです。1年間保有すると5円の配当が受け取れることから、1年後の損益分岐点株価は195円(投資元本200円-受け取った配当5円)となります。

NTTへ投資した際の損益分岐点株価とその時の配当利回り

2年後には損益分岐点株価は190円(投資元本200円-受け取った配当5円×2年分)となります。

つまり、NTTへ株価200円の時に投資して、2年後のプラスマイナスゼロとなる株価は190円であることを表しています。

また、配当が5円で株価が190円であれば、配当利回りは2.63%となります。株価の下落は配当利回りの上昇を意味します。通常、株価が下落し続けて、配当利回りが上昇し続けるということはなく、減配さえなければ株価はどこかの水準で下げ止まります。安定的に配当を出す企業においては、配当が株価下落の防波堤となってくれるのです。

別掲図4-8では、毎年0.2円ずつ増配するケース、毎年0.5円ずつ増配するケースも記載しています。

NTTは10年以上連続増配を継続しており、また、株主還元に関する基本方針では「株主還元の充実は、当社にとって最も重要な経営課題の1つであり、継続的な増配の実施を基本的な考え方としております。」としており、毎年の増配を想定することは決して楽観的というわけではありません。

増配の幅については、業績如何という部分もありますので、いくつかシナリオを準備しておいてもいいでしょう。

株価が暴落した際には、将来の損益分岐点となる株価を計算しておくことで、トータルリターンという視点を持って冷静に相場と向き合うことができるはずです。ぜひ活用してみてください。

※長期株式投資・著『フルオートモードで月に31.5万円が入ってくる「強配当」株投資』(KADOKAWA)を元に一部抜粋して再構成

【PROFILE】

長期株式投資(ちょうきかぶしきとうし)/1977年生まれ。「日本の配当株」専門の投資家。2004年から株式投資を始め、リーマンショックを経た2009年にポートフォリオを大型配当株メインにスイッチ。以降は安定的に資産を増やし、2023年に長年勤めた会社を45歳で早期退職。現在は投資教育をライフワークとする。2024年の税引き後の手取り配当額は471万円(米国株、J-REIT含む)、運用資産1.8億円。『フルオートモードで月に31.5万円が入ってくる「強配当」株投資』(KADOKAWA)などの著書がある。なお、長期株式投資氏がいま注目している具体的な銘柄については、関連記事の最新インタビュー『《厳選!長期投資向き7銘柄》「配当をもらいながら2030年代の巨大プロジェクトを待つオイシイ銘柄」から「名証上場の割安銘柄」まで長期株式投資氏が解説』にて紹介している。