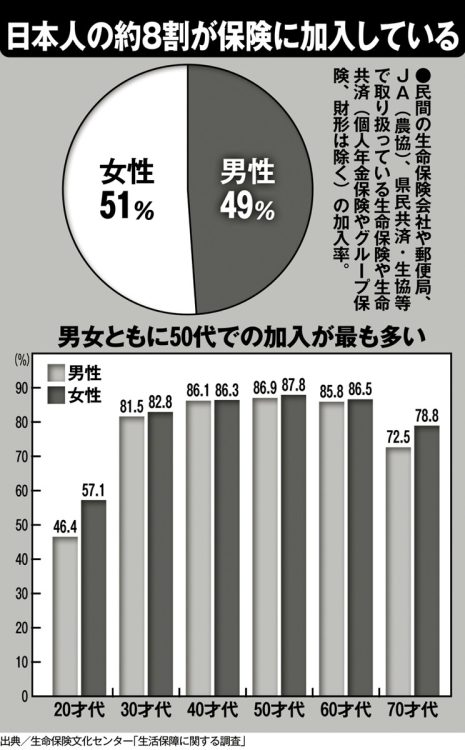

日本人の約8割が保険に加入しており、男女ともに50代での加入が最も多い

遺族保障はとても少ない

ファイナンシャルプランナーの黒田尚子さんも夫が定年退職を迎え、子供が独立しているなら死亡保険の解約は検討すべきとしながら、まずは保障内容の見直しからでもいいと指摘する。

「死亡保険は遺族の生活のためのものですから、退職金などまとまったお金が入り、子供の教育資金や住宅ローンもほぼ完済しているなら、基本的には不要です。ただし、年金や預貯金がそこまで多くないなら、保障内容を見直して最低限の保障を残しておいてもいいでしょう」

特に妻がこれまで正社員として働いたことがないならなおのこと。

「60代、70代のかたで考えると夫に先立たれた場合、遺族年金等の遺族保障はとても少ないため、夫が亡くなった後に自分の老後資金としてまとまったお金を受け取れるようにしておくのは有効です。保険金は非課税(500万円×法定相続人数)なので、相続対策にもなります」(黒田さん)

識者が声をそろえるように、60代以降では子供にかかる費用や住宅ローンの支払いなどもないケースが多く、大きな額の保障はたしかに不要になる。一方で、毎日の生活を維持していくために必要なら、加入を検討してもいい保険がある。ファイナンシャルプランナーの荒俣佳世子さんが話す。

「大前提として、60代になって大きな保障が必要な場合には保険料の高い貯蓄型ではなく、掛け捨て型がよいでしょう。有期タイプにはなりますが、死亡または高度障害時に毎月、年金型で生活を保障してくれる収入保障保険は保険料が割安なため、夫になにかあったときに備えるなら選択肢のひとつになると思います」

退職金が入ったタイミングで、生活費に余裕があるのなら資産運用の機能もある保険商品に預けるのも手。

「まとまった額のお金を一時払いすることでレバレッジの高い保障を終身で備えられる商品もあります。しっかりした死亡保障が確保できるので、夫と死別しおひとりさまになることに不安があるなら、退職金や預貯金の一部で加入することを検討してもいいでしょう」(荒俣さん)

(後編に続く)

※女性セブン2025年12月25日・2026年1月1日日号