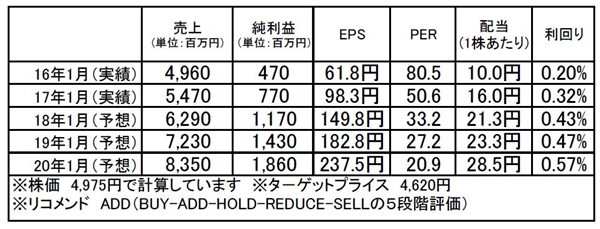

トリケミカル研究所(4369):市場平均予想(単位:百万円)

企業概要

半導体や太陽電池、光ファイバーの製造に欠かせない高純度化学材料を提供する化学メーカーです。研究開発型メーカーで、設立以来細かいニーズに対応し、高付加価値製品を生み出すオーダーメイド型開発を行ってきました。その過程で培ってきた高純度化学材料の製造ノウハウを強みに、高機能が求められる半導体製造向けハイエンド品の需要を伸ばしています。光ファイバー向け化学品でスタートした企業ですが、現在では売り上げの8割を半導体向けが構成しています。

注目ポイント

足元では高性能半導体の需要増を追い風に、好採算のHigh-k、Metalなど先端品の需要増が、利益の大幅増加をもたらしています。18/1期は前期に引き続き過去最高業績を更新する見通しとなっており、さらに次期の19/1期には、生産能力を増強してきた工場が通期で本格寄与してくることから、さらなる業績成長が期待されています。

同社はそもそも価格競争に巻き込まれにくいスペシャリティ製品を手掛けていることに加え、培ってきた高純度化学材料の製造ノウハウを武器とした好採算の高付加価値製品を展開していることから、これらの売上比率が拡大するにつれ利益率は改善することになります。現在の経済環境や企業の開発投資、従前から取り組んでいるコスト削減策と相まって、利益成長の加速が期待できると思います。

こうした利益成長を加味すると、現在の株価指標には驚くほどの過熱感はないと思います。財務的にも安定しており、株価調整時には拾いたい銘柄の一つです。

・高性能半導体の製造に不可欠な高純度化学材料を提供する化学メーカー

・大手メーカーが対応しないところを手掛けるニッチ企業

・「多品種・小ロット・高付加価値製品」をオーダーメイドで対応

・18/1期3Q業績:半導体向け先端品の伸長が業績をけん引

・製品ミックス改善、コスト削減、生産体制強化で利益改善

・18/1期:半導体向け、台湾向けの好調続き、過去最高業績、増配の見通し

・微細加工化の進展追い風に特にメモリ向け半導体材料が伸長

・生産設備増強による生産効率の向上や次世代製品向け材料生産の開始

→採算性向上による利益拡大が期待できる

・IoT化など次世代技術の進化を追い風に需要増が見込まれる

・財務内容:自己資本比率57.3%、DEレシオ0.26倍%と健全

・高ROE:目標とする20%水準を維持

・東証一部指定替え

→知名度向上、信頼感向上による事業拡大も期待される

→株式市場での流動性向上が期待され上昇

【PROFILE】戸松信博(とまつ・のぶひろ)1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。『日本人が知らなかった海外投資 米国株』他、著書多数。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。