「収入の中で生活する」はずがオーバーしてしまう理由

だが、林さんは、明確に配分割合を決めることより、支出の実態を見ることの方が大切だと言う。

「高所得の家庭ほどありがちですが、本当は家計に余裕がないのに、余裕があると勘違いし、支出がどんどん膨らんでいく家庭が多い。いくら夫の年収が1000万円を超えていても、都心のタワーマンションに住み、子供2人を私立学校や塾に通わせていれば、支出が収入を上回るのは明らかです。

『収入の中で生活する』という常識に、見栄や欲がからむと、簡単にオーバーしてしまうんですね。口座を4つに分散させて問題を可視化し、自分の身の丈に合った配分を知ることが大切です」

ボーナス月の運用はどう考えればよいのだろうか。

「ボーナスの金額が変動する場合は『変動収入』と考えるべきです。堅実な家計管理では、『変動収入で固定支出をまかなう』のはNG。冠婚葬祭や病院代など、予想できない支出のために、入金口座にプールしておくべきです」

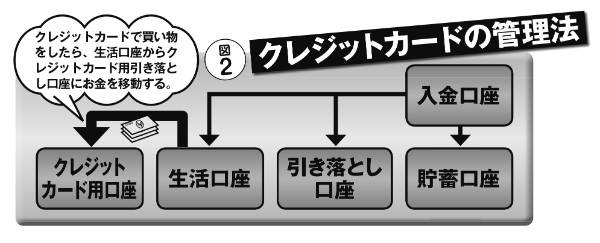

ポイントやマイルを貯める目的でクレジットカードを使う人も多いが、クレジットカードは、実際の引き落としが翌月や翌々月になるため、つい使いすぎてしまいがちだ。

4つの銀行口座を使ったクレジットカードの管理法

「クレジットカードの収支を管理する場合は、4つの口座とは別にもう1つ、専用のカード引き落とし口座を作りましょう。カードで買い物した分のお金は、当月中に生活口座から専用口座に移して管理します(図2参照)。

ただ、クレジットカードの管理は煩雑になりやすいため、ルールが徹底できない人は、利用を控えた方が賢明です」

※女性セブン2018年10月11日号