なんとなくお金がなくなっていく状態を解決するためには、家計簿をつけて、収支を管理することが有効。しかし、家計簿をきちんと細かくつけるのは、かなりハードルが高い。そこで、『人生を黒字にするお金の哲学』(WAVE出版)の著者で公認会計士の林總さんが提案するのは、「銀行口座」を徹底活用する方法だ。

給料が振り込まれたらすぐに定額を引き出し、目的別に分けた複数の口座に振り分ける。最初の1か月だけは日々の支出を記録する。そして毎月の支出を大体把握できたら、【1】入金口座、【2】貯蓄口座、【3】引き落とし口座、【4】生活口座の4つを用意する。

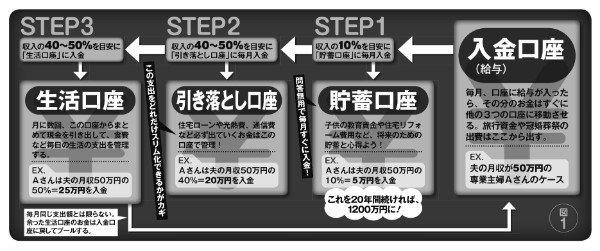

口座が4つ揃ったら、あとは毎月、入金口座に振り込まれる給料を、3つの口座に振り分けるだけ。

まずは真っ先に【2】貯蓄口座にお金を移動させ、急な手術費用が必要になったなどの緊急時以外は、絶対に手をつけない。住宅ローンや光熱費など、毎月必ず出ていくお金を管理する【3】引き落とし口座と【4】生活口座は、毎月手動で入金する。生活口座のお金が余ったら、月末に【1】の入金口座に戻してプールしておく。この仕組みを作っておけば、節約もしやすくなり、お金が貯まりやすくなるという。

それぞれの口座に配分する金額はどのくらいが妥当か。

4つの銀行口座にお金をどう振り分けるか

「年齢や子供の有無、家族構成によって異なるため一概には言えませんが、例えば世帯月収が50万円の場合、あくまで目安とするなら、貯蓄口座には月収の10%の5万円、引き落とし口座には40~50%の20万~25万円、生活口座にはその残りの40~50%の20万~25万円といったところでしょうか(図1参照)。

毎月の支出は変動しますが、20年間、貯蓄口座に5万円貯め続けることができれば、20年後には1200万円貯まっている計算になります」