言ってしまえば、ある程度長生きするならば繰り下げた方がお得だし、早く死亡すれば繰り上げた方がお得ということになる。

夫婦の生涯年金の「得か損か」の線引きは、別掲のグラフを見ていただきたい。夫が会社員で妻が専業主婦(夫の平均月収が35万円で38年間厚生年金保険料を納付)のケースで、ブレインコンサルティングオフィスの試算を元に作成したグラフだ。

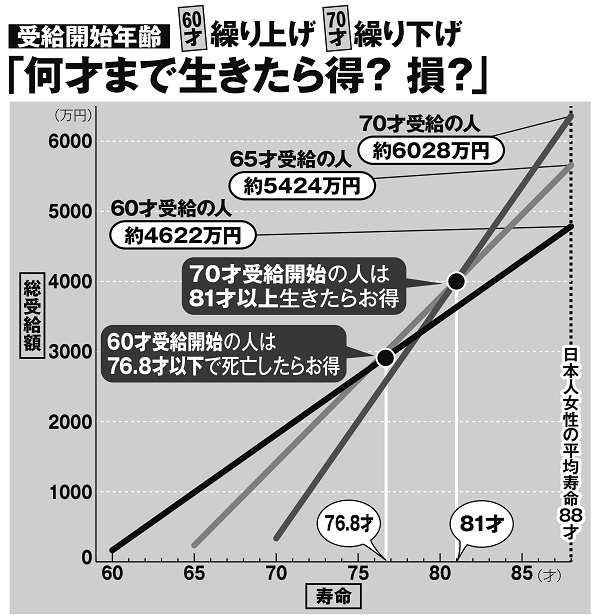

夫婦の年金、繰り上げ、繰り下げで生涯受給額はどう変わるか?

60才受給開始に繰り上げる場合は、76才までに死亡すればお得だが、それ以上長生きすると損だ。

その一方で、70才まで繰り下げる場合は、81才までに死亡すれば損だが、それ以上生きれば生きる分だけお得ということになる。「長生きのリスク」が叫ばれる時代だ。もし100 才まで生きるようなら、断然、繰り下げの方がお得になる。

「結局のところ“繰り上げするべきか、繰り下げするべきか”という判断は、『寿命がいつまでか』を予想するギャンブルに近いところがあることは否めません。ただ、それぞれの世帯で、何才まで働けるかだったり、どれだけ貯金があるかでも、経済状況は変わってきます。寿命をベースに考えながら、ケースバイケースの細かい判断が必要になります」(北村さん)

※女性セブン2018年11月1日号