遺族年金には手厚い保障がある

一家を支える大黒柱に万が一の不幸があったら──そんな不安から、夫の「死亡保険」の加入を考える主婦は多い。しかし、慌てて契約する前に落ち着いて考えてほしい。『「保険のプロ」が生命保険に入らないもっともな理由』など、多数の著書がある保険アドバイザーの後田亨さんは、こう話す。

「そもそも、子供がすでに独立している家庭には養育費はかからず、死亡保険が不要な場合がほとんどです。必要ないのに、高額な保険料を払い続けることはおすすめできません」

夫が会社員なら、国や企業から手厚い保障が用意されている場合もある。

「保険を検討しているなら、『遺族年金』の金額は事前に必ず確認しましょう。夫が厚生年金に加入していれば、相当な金額を受け取れます」(後田さん)

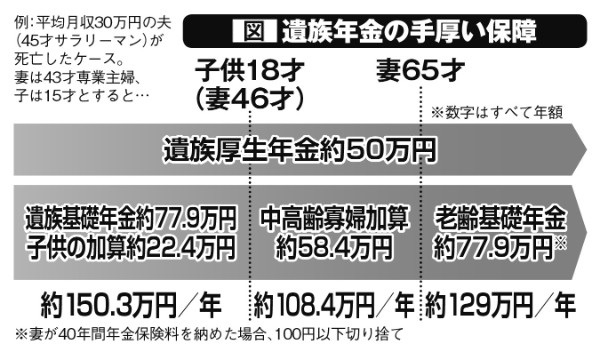

遺族年金には、公的年金制度に加入している場合に支払われる「遺族基礎年金」と、厚生年金に加入している会社員の「遺族厚生年金」がある。

遺族基礎年金は、基本額が年額約77万9300円で、子供1人(18才まで)につき22万4300円が加算される。遺族厚生年金は、生前の収入や加入期間によって異なるが、受け取る金額は、大まかにいうと老齢基礎年金額の4分の3で、これに加えて、40才以上65才未満の子供のいない妻の場合、月額約4万8700円が上乗せになる(中高年寡婦加算)。子供がいる場合も、子供が18才を過ぎたら受け取れる。