「住民税非課税世帯の壁」で手取りがこんなに違う

これまで、本誌・週刊ポストは「年金は65歳より早くもらう方が得になる」と報じてきた。夫の年金が月額16万円の標準モデルの場合、60歳からの繰り上げ受給を選択すると年金は月額約11万円に減る。それでも早くもらう分、60代で受け取る年金額は最大になり、70代からは生活費が少なくて済むことから、妻の年金(専業主婦は国民年金約6万5000円)を合わせると生活を維持できる。

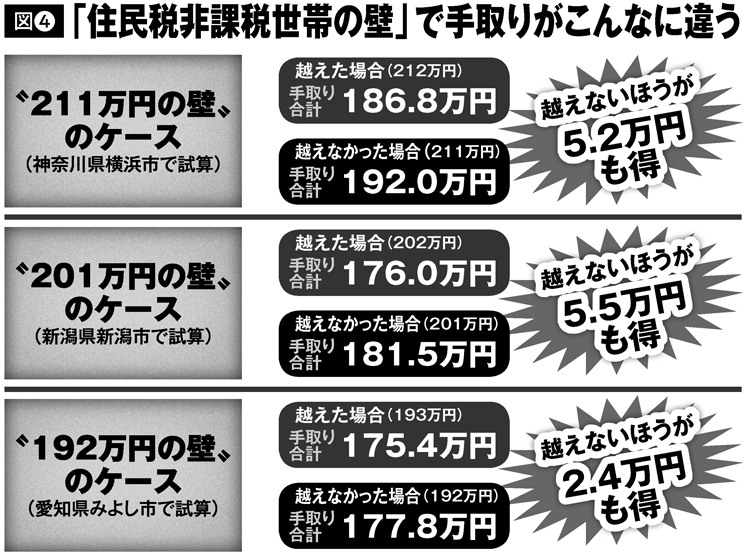

年金を「早く、長く」もらうことで、手取り収入まで増える。そんな最大のメリットを受けることができるのが、年金収入が「住民税非課税」になるか、課税されるかのボーダーラインにある世帯だ。

65歳以上の年金生活世帯が「住民税非課税」になる年金額は居住地によって3段階に分かれる。物価が高い東京23区や横浜市、大阪市、名古屋市などの大都市は夫の年金が「211万円以下」で、他に収入がなく、妻が扶養家族(収入は国民年金)であれば住民税非課税世帯になる。夫婦の年金合計289万円(月額約24万円)の比較的高い収入の世帯まで対象だ。

地方の県庁所在地など中核市の多くは夫の年金が「約201万円以下」(夫婦で279万円)、地方の中小自治体は「約192万円以下」(同270万円)が非課税のラインになる。

「住民税非課税世帯になると、年金から天引きされる国民健康保険料や介護保険料が大幅に減額されるなど数多くの負担軽減措置があります。しかし、年金収入が『非課税の壁』を1円でも越えてしまうと社会保険料がハネ上がり、年金の手取額は逆転してしまうのです」(税理士の犬山忠宏氏)

図は居住地の種別ごとに“逆転”がどのように起きるか、犬山氏が試算した数字を整理したものだ。