遺族年金の手厚い保障とは

連日報道される新型コロナウイルスの危険性によって、突然の入院や死亡のリスクを身近に感じた多くの人が保険に加入している。日本最大級の保険選びサイト「保険市場」では、3月の生命保険申込件数は前年同期比で82%増の1426件になったという。しかし、保険料の支払いは家計を圧迫する危険性もある。

生命保険文化センターの調査(2018年)によると、1世帯あたりで年間に支払う生命保険の保険料は平均38.2万円。それに対し、死亡時に受け取れる保険金は平均2255万円だ。一見、払い込んだ保険料に見合った金額に思えるが、よく考えてみてほしい。年間約38万円の保険料を30年間払い続けたら1140万円、40年間なら1520万円にものぼる。

「家が買えるほどの高いお金をかけてまで備えるべきなのか。まずそこから考え直してみる必要があります。たとえば、すでに子供が独立した共働きの夫婦なら、夫が亡くなった後の生活費はある程度賄える。資金に余裕があるなら、高額な保障は必要ありません。

妻が専業主婦で収入がない場合も、夫の死後、1年ほどかけて仕事を見つけるとしても、1年分の生活費と葬儀代で合わせて1000万円程度の貯蓄があれば充分です」(ファイナンシャルプランナーの長尾義弘さん)

生活を圧迫するほどの保険料を毎月払う必要はない。少額で備える保険に入るか、もし貯蓄が心もとなくても、日本の公的な社会保障は非常に手厚いことも忘れてはならない。

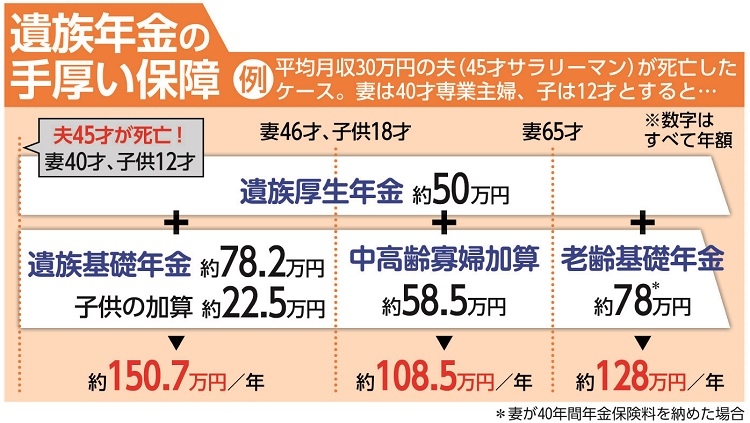

「もし平均的なサラリーマンの夫が亡くなったとしても、妻は遺族年金として、ざっと年額100万円以上は受け取れます。高校生までの子供(18才になる年の3月31日まで)がいればさらに年20万円以上が加算される(図参照)。そうした公的保障があることを踏まえた上で、“足りない分を生命保険で補う”と考えてください」(同)

※女性セブン2020年5月21・28日号