「高額療養費制度」を使用した場合の自己負担額

突然体調を崩し長期の入院に見舞われた場合、もちろん一番心配なのは体調だが、「医療費はいくらかかるのか」という不安も頭をよぎるだろう。新著『「貯金ゼロ、知識ゼロ、節約ゼロ」でも大丈夫!“もしも”に備える新しいお金の使い方』を上梓したファイナンシャルプランナーの清水香氏は、「医療費負担に過度な心配は無用」と指南する。

* * *

日本では、健康保険証を提示して受ける通常の保険診療なら、医療費は一定額以上、負担が重くならないようになっている。なぜなら、会社員は健康保険組合や協会けんぽ、公務員は共済組合、自営業者やフリーランスなら国民健康保険など、誰もが公的医療保険に加入しているため。日本の「国民皆保険制度」は世界でも注目される制度で、アメリカには国民皆保険制度がなく、公的医療保険は高齢者と低所得者向けのものだけと限定的である。

「高額療養費制度」とは?

日本は公的医療保険が充実しており、健康保険証を提示して診療を受ければ、現役世代の負担は原則、医療費の3割。診療内容が同じなら、全国どこでも同じ料金で平等に医療を受けられる。さらに、入院や手術により医療費がかさんだ場合でも、1か月あたりの医療費負担は収入に応じた5区分(70歳未満の場合)の上限額が設けられている。このしくみを「高額療養費制度」という。

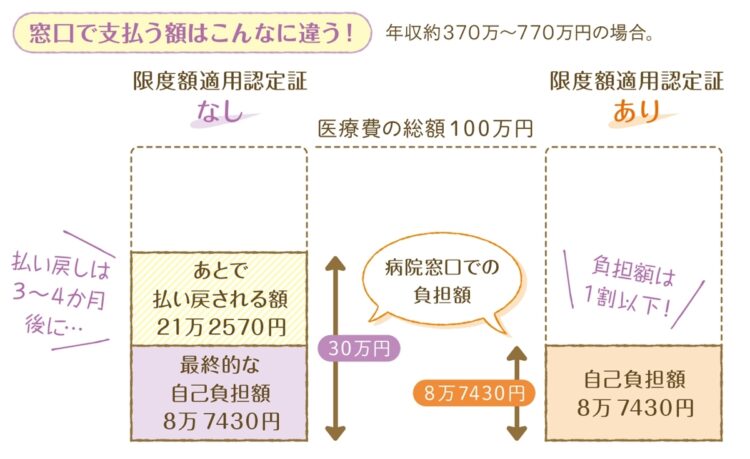

たとえば、年収400万円の人が1か月でかかった医療費の総額が100万円だとすると、実際の負担額は別掲表のとおり、〈8万100円+(100万円-26万7000円)×1%=8万7430円〉となる。高額療養費制度が適用されると、3割負担(100万円×30%=30万円)にすらならないこともあるのだ。

窓口で支払う額はこんなに違う!

だが、高額療養費制度を利用して窓口負担額を8万7430円で済ませるには、加入する公的医療保険から「限度額適用認定証」を取り寄せ、治療中に病院へ提出する必要がある。もし認定証の取り寄せが間に合わず窓口で30万円を支払うことになっても、差額はあとで還付を受けられる。その場合は加入する公的医療保険の窓口で2年以内に手続きをする必要があり、お金が戻ってくるのも3~4か月後。医療費がかさみそうなときは事前に認定証を取り寄せておきたい。