60才以降の家計で「やめるべきチェックリスト」

平均寿命が年々伸びている昨今、老後にお金の心配をすることなく安心して暮らすためには、それまでの習慣を見直すことも必要だ。特に60代は、退職、子供の独立、老後の準備など、ライフスタイルが大きく変化する時期。家計を見直さなければ、ムダな支出が発生する可能性が高い。それまでは必要だったものの中にも、やめるべきものが多く出てくる。

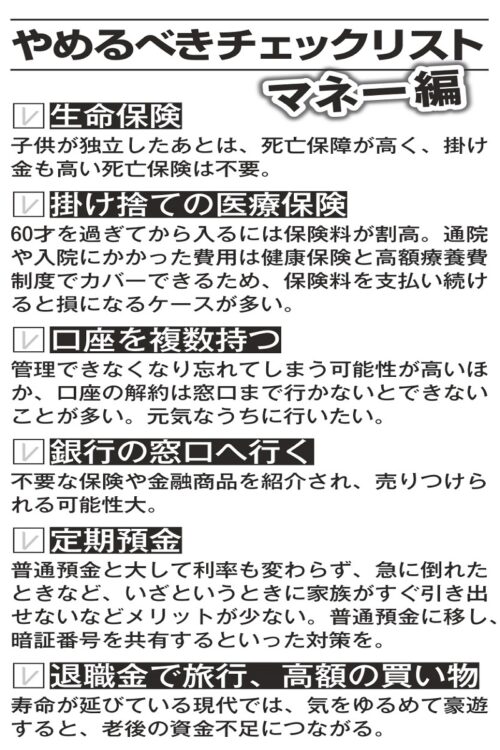

ファイナンシャルプランナーの横川由理さんは「子育てが終わったら、生命保険は不要」とアドバイスする。

「生命保険は掛け捨てが基本ですが、80才まで死亡時に支払われる保険でも、80才を超えたら何も残りません。自分にもしものことがあっても金銭的に困窮する家族がいないのであれば、かけ続けるのは損です。子供が独立したら、現役時代にかけていた生命保険は解約を検討した方がいい。

更新型の掛け捨て医療保険も同様です。月々の支払額と、いざというときの一時金を比較してお得だと思っている人が多いですが、高齢になるほど掛け金は膨れ上がり、入院しなければ支出が増えるだけです」(横川さん・以下同)

仮に、60才を過ぎてから病気になり、入院一時金と入院日数で合計30万円が受け取れたとしよう。しかし、月3000円の掛け金を10年払い続けていれば、すでに36万円を保険会社に支払っていることになる。入院に伴う医療費は健康保険と高額療養費制度でほとんどカバーできることも視野に入れ、本当に「お得」なのか冷静に見直そう。

さらに横川さんは、金融機関の窓口には、なるべく近寄らないことと忠告する。

「窓口に行くと、資産運用の担当者に誘導されて、不要な保険やリスクの高い金融商品を強引にすすめられることが珍しくない。きっぱり断るのが苦手な人は、窓口は避け、 ATMやオンラインで手続きする方法を身につけた方が身のためです」