住宅ローン加入時も生命保険見直しのタイミング(イメージ)

お金を貯めるために節約を考える時、まず食費や被服費といった変動費から減らそうとする人は多いだろうが、本気で節約したいなら、住居費や保険料、通信費といった毎月決まった「固定費」を削る方が有効だ。

固定費のなかでも、意外と見落としがちなのが、生命保険と医療保険。日本人の8割が保険に加入しているといわれるが、実は、本当に保険に加入する必要がある人は少ないのかもしれない。サラリーマンで、『33歳で手取り22万円の僕が1億円を貯められた理由』の著者の井上はじめさんが言う。

「子供がいないなら、自分にもしものことがあっても、家族葬+αで、200万円もあれば充分だと思います。たとえがん保険に入っていても、がんではない病気やカバーできない事故に遭うかもしれません。万が一のことを考えるとキリがない。預金が200万円を超えてから、一切の保険を解約しました」

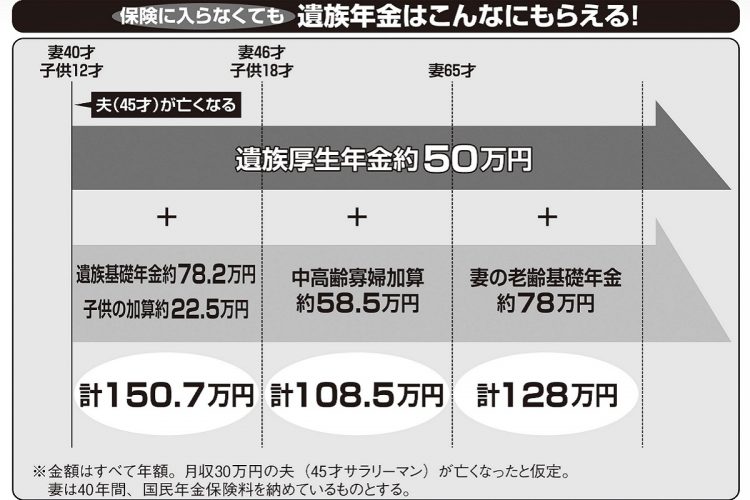

そもそも、一家の大黒柱の身に不幸があったとしても、配偶者と子供は遺族厚生年金を受け取ることができ、その金額は手厚い。井上さんも、今後、子供が生まれて教育費・養育費のために掛け捨ての生命保険に入っても、子供が大きくなれば解約する予定だと話している。

遺族年金はいくらもらえる?

生命保険と同様、医療保険も、200万円程度の貯蓄があれば、無理に加入する必要はない。高額療養費制度などを利用すれば、医療費の自己負担額はせいぜい月10万円程度で済むからだ。