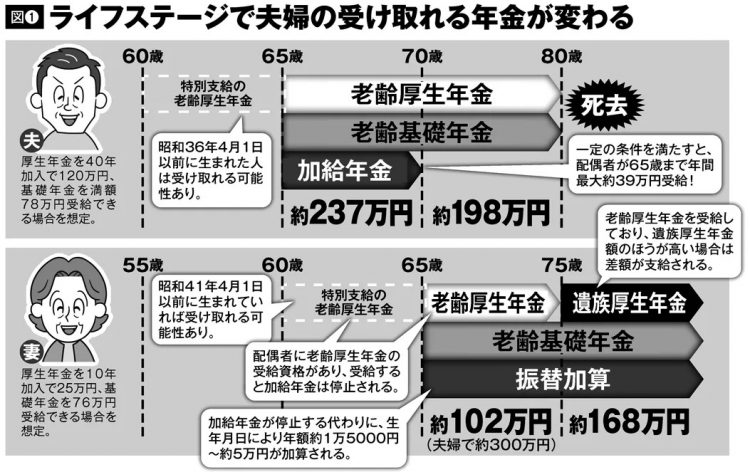

ライフステージで夫婦の受け取れる年金が変わる(イラスト/河南好美)

「リタイア後は息子に面倒を見てもらえるものと思っていました。そのために大学まで通わせたのに、フタを開けたら就職難で長い間、定職が見つからなかった。ようやく安定してきて結婚はしたものの、自分の家族を養うことで精一杯です。私たち夫婦に援助する余裕なんてなさそうです」

そう言うのは、都内在住の60代男性だ。

総務省の「家計調査」(2020年版)によると、40~50代の世帯の「純貯蓄額」は60歳以上の世帯の半分以下の金額にとどまり、現役世代の苦しい家計事情が窺える。親世代を養うどころではないことも多そうだ。

「この先はさらに現役世代の家計が苦しくなっていくでしょう」

そう指摘するのは、「年金博士」こと社会保険労務士の北村庄吾氏。

「現状でも苦しいうえ、この先も数年にわたってコロナ禍が続くと予想されます。実体経済が悪化するなかで、国の財政が逼迫して社会保険料や税金が引き上げられていくと考えられます。これからの定年後世代は、自分の暮らしは自分で守る必要が出てきます」

とはいえ、50代までのようにバリバリ働いて収入を増やすことは難しい。そうしたなかで、60代以降に生活の柱となるのが「年金」に他ならない。

「家計調査を見ても、高齢夫婦無職世帯(夫65歳以上、妻60歳以上)は収入の9割以上が公的年金です。年金が少なかったり未加入期間があったりすると、家計にとって大きな損失です。

日本の年金制度は、『いずれ破綻する』『どうせ将来的に減額される』などのネガティブな取り上げ方をされることが多かった。たしかに、数多くの政策的失敗はありましたが、それでも年金は長い老後の生活の基盤になるもの。手続きを漏らさず受け取れるものは受け取り、増やせるチャンスがあるなら増やすことを真剣に考えたい」(北村氏)