高齢夫婦2人世帯の1か月の支出例から考える月収の目標値

金融庁の金融審議会がまとめた報告書によれば、老後に必要な資金は2000万円といわれる。その一方で、プルデンシャル ジブラルタ ファイナンシャル生命保険が、60才を迎える男女2000人を対象に2019年4月時点の貯蓄額を調査したところ、60才で貯金が100万円未満の人は24.7%という結果も出ている。こうした状況下で「老後の資金」について、どのように対策したら良いのか。

70才まで仕事をする

老後に「貯金ゼロ」という状態を回避するにはやはり働くことがいちばんだ。ファイナンシャルプランナー長尾義弘さんはこう話す。

「70才までは働いて勤労収入だけで生活しながら、少しでも“老後資金”を貯めることをおすすめします。年金受給を70才以降に繰り下げたうえで、厚生年金保険に加入しながら働くことで、年金の受給額を増やすのです」(以下同)

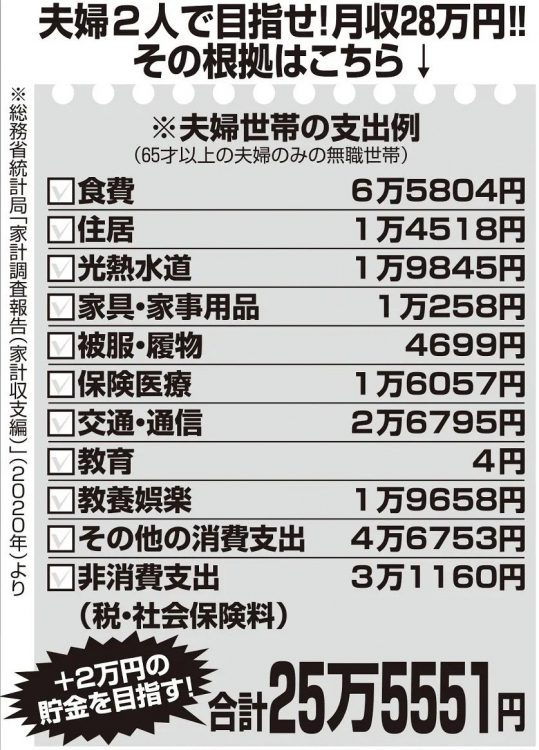

高齢夫婦2人の1か月の支出例(別掲表)を踏まえると、月約26万円の生活費をカバーしながら、不測の事態に備えて月2万円ずつ貯める場合、夫婦合算で月に約28万円を稼ぐ必要がある。

いまはハローワークで相談したり、ハローワークの検索サイトを使えば、自宅で職探しも可能だ。たとえば「65才」で「フルタイム」と検索すると、都内では交通誘導警備員が週5日勤務で約18万~21万5000円、マンション管理業務は週5日勤務で約19万円だ(7月上旬時点の検索一例)。そのほか、慢性的に人手不足の介護業界や保育士、清掃なども職に就きやすいが、いずれも体が資本。健康に気をつけながら働こう。

妻の年金受給を遅らせる

公的年金の受給は原則65才からだが、希望すれば65~70才の月単位で受給開始時期を遅くでき、遅くするほど受給額が増える。そのため、夫婦2人暮らしの場合、2人分の公的年金を70才から受給すると、最も受給額は増える。70才までは勤労収入で賄い、それ以降は受給額が増えた年金を受け取るのもよい。

また、会社員の場合、厚生年金と国民年金に加入しているが、どちらかのみを繰り下げることもできる。