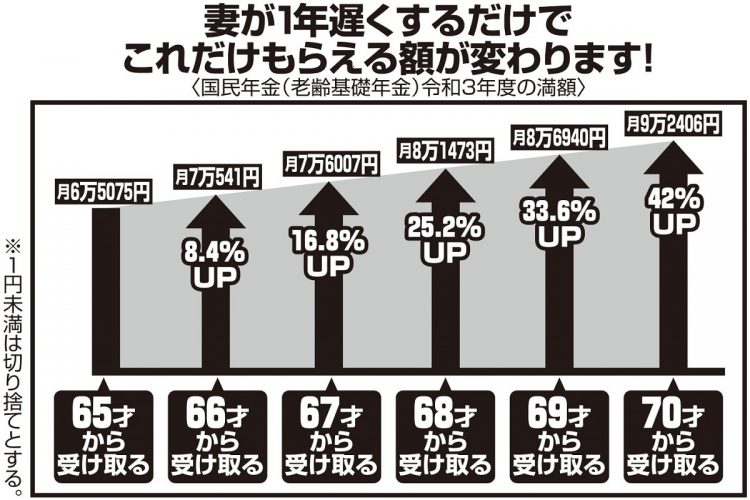

妻の老齢基礎年金を繰り下げた場合、受給額はどれだけ増えるか

しかし、夫婦2人で70才まで充分な生活費(月26万円目安)を稼げない場合は、夫の年金だけ65才から受給し、妻の年金を遅らせるのもいいという。65~70才は、夫の年金収入と、夫婦の勤労収入で生計を立てるというわけだ。

「夫が正社員で妻が専業主婦だった場合、夫婦でもらえる年金は、夫の老齢基礎年金と老齢厚生年金、妻の老齢基礎年金となる。そのうち、妻の老齢基礎年金(今年度の満額は月6万5075円)のみ70才に繰り下げることで受給額は42%上がります。年金の増額は一生続くので、長生きするほどその恩恵を得られます」(社会保険労務士・井戸美枝さん)

女性の方が長生きするケースが多いので、妻の年金の受け取りを遅らせた方が安心というわけだ。

保険料と通信費を見直す

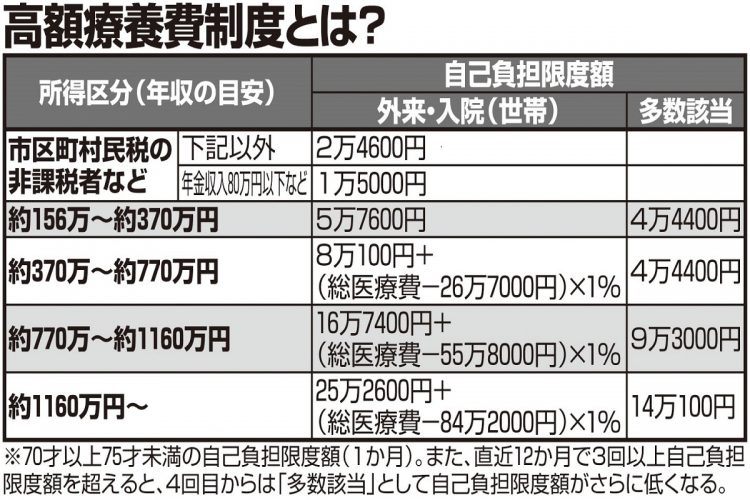

高額療養費制度を利用した医療費自己負担額

65才で貯金ゼロの場合、70才まで年金の受け取り時期を遅くし、その間働いて収入を得る。同時に、支出を減らすことも必須だ。

「支出の見直しとなると多くの人が、食費や交際費を節約しがち。それよりも、毎月決まった支払額になる生命保険料と通信費の見直しから始めましょう。生命保険(死亡保険)は、働き手が亡くなった際、残された家族の生活費や学費を補填する目的で入っている人が多いと思いますので、子供が独立したら高額の保障が必要か見直しを。医療保険も、『高額療養費制度』があるので、その月の自己負担額は年収370万円以下なら5万7600円以下で済みます。医療保険の保険料を積み立てた方が効率的です」(井戸さん・以下同)

一方、通信費は、格安スマホにすれば月0円で済むケースも。