もう流されない!「保険の勧誘・引き留め」はこう断る

他社の粗探しをして自社に誘導する営業も

保険会社のセールストークで「ライフステージごとに保険のメンテナンスをしましょう」という言葉を耳にしたことはないだろうか。確かに、結婚や出産など、ライフステージによって必要な保障は変わる。だが、これもうのみにしてはいけない。人生の節目ごとに生まれる不安はすべて、保険会社が狙っている。

「不安の有無ではなく、必要になる金額の多寡で決めるべきです。それにそもそも、老後の医療や介護など、誰もが他人事とは思えない事態は保険との相性がよくない」(後田さん・以下同)

確かに、普遍的なトラブルを安い保険料ですべて保障していれば、保険会社が利益を上げることは非常に難しいと言えるだろう。

「“誰にでも起きる可能性が高いトラブルに、手頃な保険料で大きな保障を受けられるはずがない”と考えるべきです」

現在は、顧客が損するような商品に乗り換えさせるような営業は禁止されている。だがその代わり「いまの○○社の商品は古いので、わが社の商品はいかがですか」と、他社の粗探しをして自社に誘導する営業は存在するという。

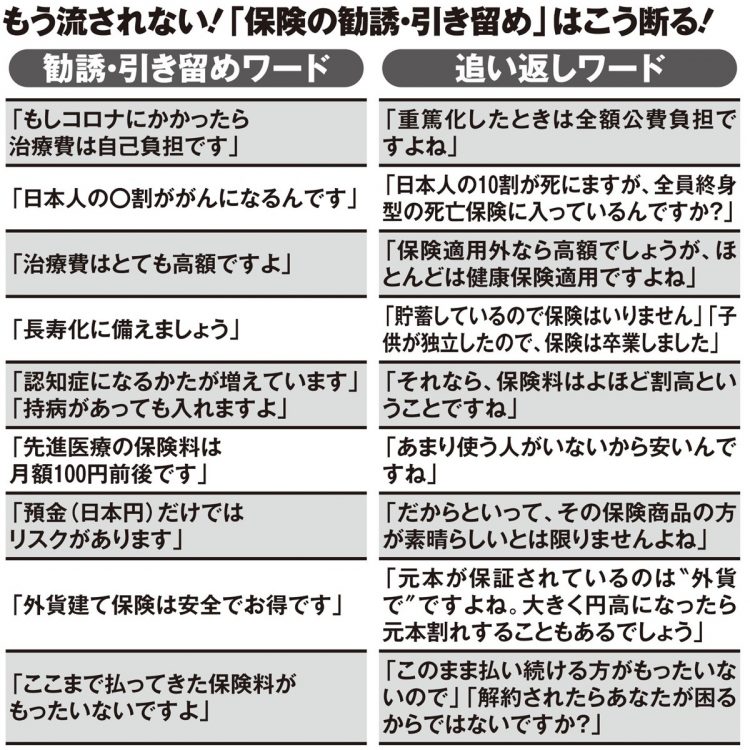

ほかにも、「長寿化に備えたいですね」「介護や認知症は他人事ではありません」「預金ではお金は増えません」「円建ての資産だけでは危険です」……と、高齢化をネタに不安をあおり、脅すような手法を使ってくる営業は少なくない。だが、老後資金づくりに保険は悪手だ。

「75才以上の後期高齢者は医療費が1割負担になります。要介護状態になると、医療保険に入っていても入院しなければ保険金はおりません。医療保険はそもそも不要ですが、まだ加入しているなら、75才は踏ん切りをつける最後のチャンスでしょう。どうしても備えたいなら、医療保険よりも介護保険の方が優先度は高い」(長尾さん・以下同)

特に人気の高いがん保険は、古いものほど見直してほしい。2000年以前のものは入院や手術保障が中心だったが、いまのがん治療のスタンダードは、入院のいらない化学療法や放射線療法。がんになっても保障内容が合わず、保険金がおりない可能性がある。