「入金口座」「貯蓄口座」「住宅ローン口座」「生活口座」4つの口座管理の方法

生活口座のお金が余ったら?

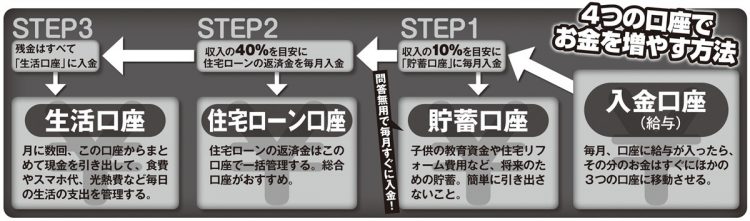

入金口座に振り込まれた給与を真っ先に移動させるべきは貯蓄口座だ。

「子供の教育資金や老後資金など将来に備えるためのお金を管理するので、緊急時以外は貯蓄口座のお金に手をつけてはいけません。自動積立や定期預金にするなど、簡単にお金を引き出せないようにする工夫も必要です」

生活口座からは月に数回、まとまったお金を引き出して、食費やレジャー費、医療費など項目別に分けて使う。

「1か月経って生活口座のお金が余った場合はそのまま口座に残しておくのではなく、入金口座に戻すか、貯蓄口座に入れておくといいでしょう。住宅ローン口座は、総合口座にした方がいいです。もし残高が不足していたとしても自動貸越機能によって定期預金額の9割まで借り入れできます。予備として10万円くらいの定期預金を作っておけば安心です」

口座を管理するに当たり、新しく銀行口座を開設する場合は、利便性が高い銀行を選ぶようにしよう。

「毎月の入金や引き出し、記帳が必要になるので、都市銀行やゆうちょ銀行のように地域ごとに多数店舗を持つ利用しやすい銀行がいいでしょう。ITに抵抗がなければ、ネット銀行もおすすめです。振込手数料が安いうえ、自宅からでもパソコンを使えばお金を移動できる。また、住信SBIネット銀行やGMOあおぞらネット銀行などは1つの名義で同じ銀行に複数の口座を作ることもできる『目的別口座』も充実しているため、貯金を管理しやすいというメリットもあります」

※女性セブン2023年4月27日号