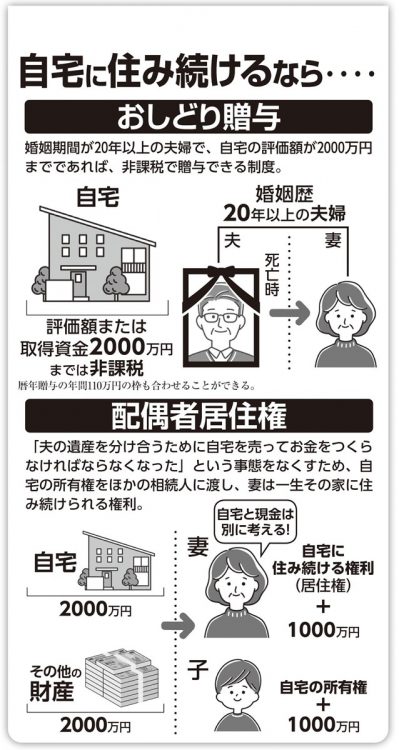

「おしどり贈与」と「配偶者居住権」の制度内容

もちろん、手元に現金という形で財産がなく“自宅を売らざるを得ず、住む場所がなくなった”といった事態を避けるために妻が知っておくべき制度ではあるが、ほとんどの場合は普通に相続して問題が起きることはない。もし、事情があって自宅を贈与する場合は、住宅ローンについても考慮しておくといい。税理士の板倉京さんは言う。

「ローンが残っている不動産も、贈与や登記変更は可能です。ただし、ローンとともに不動産を贈与すると『負担付贈与』にあたるので、評価額が上がって贈与税が高くなる可能性もあります。マイホームは団信(団体信用生命保険)によって、契約者が亡くなると残りのローンは払わなくて済みます。金利が1.5%を超えるなら、余裕があれば繰り上げ返済や一括返済を考えてもいいですが、金利が1%ほどなら、無理に繰り上げる必要はありません」

妻の口座に移すのは「生活費として認められる範囲まで」

預貯金は、そのつもりがなくとも名義預金扱いになることもある。毎月の夫の給与を妻の口座に入れて管理している家庭は、注意が必要だ。円満相続税理士法人代表の橘慶太さんが説明する。

「金額によっては税務署のチェックが入り、名義預金と見なされることもあります。いざ相続になったときに“夫の口座にはほとんどお金がなく、専業主婦の妻の口座に数千万円ものお金があった”といった場合、実質的には夫の財産ということになり、相続税が課せられるかもしれません」

妻の口座に移すのは、「生活費として認められる範囲まで」。具体的には月30万~50万円ほどが限度だ。毎月の生活費をうまくやりくりしてこっそり貯めたへそくりも、法律的には「夫の財産」になる。こちらも金額が大きすぎなければ怪しまれることはないが、対策を取っておいて損はない。相続実務士で夢相続代表の曽根惠子さんが解説する。