「加給年金」「振替加算」も判断材料に

夫の年金を繰り下げると“家族手当”がなくなる

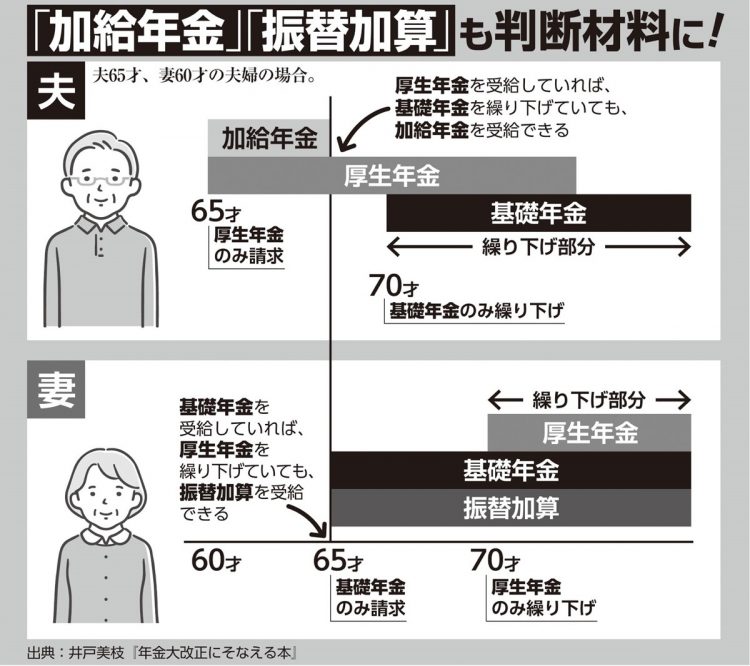

また、夫が会社員で厚生年金にも加入しているなら、基礎年金(国民年金)の繰り下げ・繰り上げとは別に受給計画を立てることで、金額を増やすこともできる。

「20年以上厚生年金に加入している夫が厚生年金の受給を開始すると、妻が65才未満の場合『加給年金(配偶者加給年金)』が加算されます。ところが、夫の厚生年金を繰り下げると、加給年金がつかなくなる。そのため、夫の年金額を増やしたいなら、基礎年金だけを繰り下げて、厚生年金は“固定”しておくのが得策です」

配偶者加給年金は年間39万7500円が厚生年金に加算される“年金の家族手当”のようなもの。ただし、夫が厚生年金に20年以上加入していないと受給できないほか、妻の厚生年金の加入期間が20年以上ある場合も受給できない。

「中には、妻の厚生年金の加入期間が20年に満たないよう“19年10か月”などギリギリのところで退職して、加給年金を受け取る賢い夫婦もいました」(北村さん.以下同)

妻が65才を超えると、加給年金が打ち切られる代わりに「振替加算」が受給できる。ただしこれは「昭和41年4月2日以降生まれ(現在56才以下)」の妻は受給資格がない。

「振替加算は、65才を待たずに離婚した場合も受給できません。また、妻が年上で先に年金の受給を開始し、後から夫が65才になって年金の受給を開始するといった場合は、届け出が必要になります」

なお、もし振替加算を受給した後に離婚した場合は、その後も加算分を受け取り続けることができる。

「ただ、年間1万5000円ほどしか加算されないため、加算分のためにがまんして結婚生活を続けるよりも、離婚して年金分割した方が“お得”かもしれません。厚生年金は婚姻期間中に納めた年金を半分ずつ分割できますから」

もし熟年離婚をお考えなら、年金のことまで配慮して、タイミングを計ろう。

※女性セブン2023年6月15日号