年金「繰り下げ」を使いこなす

反対に、受給開始時期を早める「繰り上げ」は、1か月ごとに0.4%減額される。5年早めて60才から受け取ると、最大76%に減る。

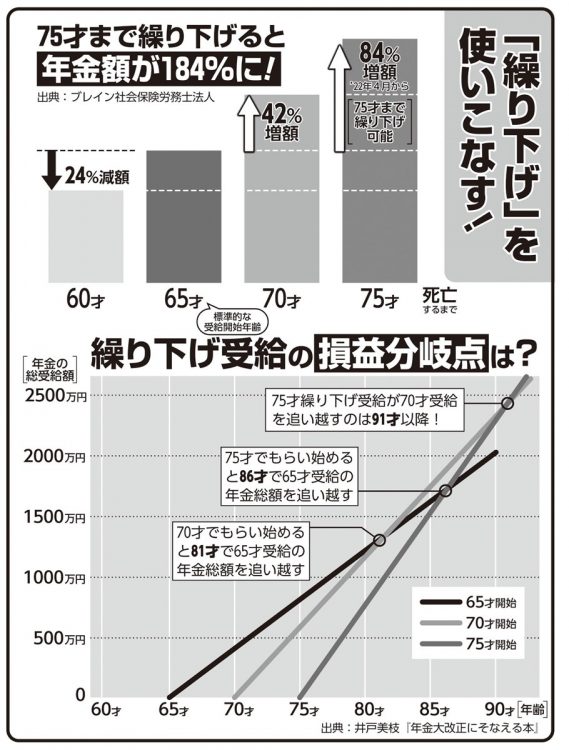

「それなら、10年遅らせて184%に増えた年金をもらうしかない!」と思うかもしれないが、まずは生活設計をしてからにしよう。社会保険労務士の井戸美枝さんが説明する。

「年金は受給開始から亡くなるまで、ずっと受け取り続けるもの。生きている間に受け取る年金の総額を考慮してもいい。平均寿命まで年金を受け取ると、75才から84%増えた年金を受け取るよりも、70才から42%増えた年金を受け取る方が、年金総額は多くなります。

この『損益分岐点』だけで考えれば、繰り下げは上限の75才よりも70才までにしておく方が、結果的に得になる。とはいえ、人の寿命はわかりません。老後にかかる生活費を計算し、どれくらいの年金額が必要か考えることが大切です」

加えて忘れてはいけないのが「繰り下げも繰り上げも、夫婦で同じタイミングで行う必要はない」ということ。

厚生労働省の令和3年簡易生命表によると、男性の平均寿命は81.47才、女性は87.57才と、女性は男性よりも6年長く生きる。つまり、妻の方が、年金を受け取る期間が長い可能性が高いのだ。

「夫が妻よりも年上の家庭が多いことも考えると、妻はできるだけ繰り下げて、70才以降に受け取る方がいい。ただし72才を過ぎると、自分の意思で元気に生活できる『健康寿命』が近づいてきます。どうせ受け取るなら、元気で、お金を自由に使えるうちに受け取るのもいいでしょう。そう考えれば、受給開始年齢の目安は70~72才頃がいいと考えられます」(井戸さん。以下同)