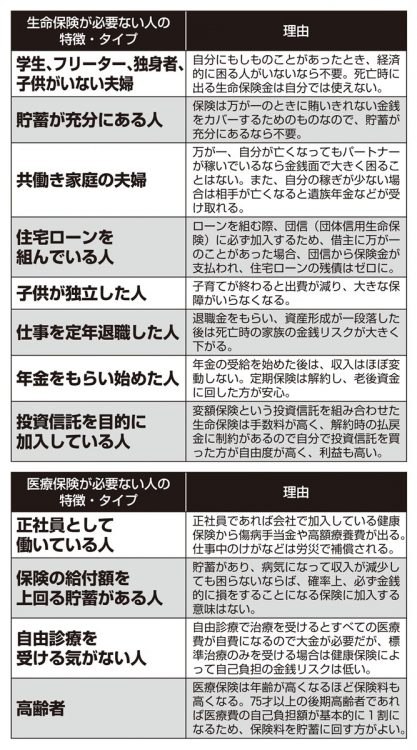

1つでも当てはまるなら生命保険・医療保険の解約検討を

ライフステージに合わせた保険のやめどき

家計の負担を考えて、生命保険や医療保険の解約に踏み切る人も多いなか、もし、まだ迷っているのであればライフステージに合わせたやめどきを知って、参考にしてほしい。ファイナンシャルプランナーの長尾義弘さんが解説する。

「例えば子供がまだ小さくて、親(自分)に何かあったら経済的に困るという人は、死亡保障を手厚くしておくといいと思います。

しかし、子供が高校や大学を卒業して独立したら、保障額を減らすか解約を考えましょう。特に65才になって年金をもらうようになったら、その後に入ってくるお金は大きく変わることはなく、収入減というリスクは小さい。学生やフリーター、未婚の人、子供がいない夫婦も死亡による経済リスクは低いでしょう」

シニアになると健康不安が増し、「○才まで入れます」という医療保険のうたい文句に飛びつきたくなるが、横川さんは特に75才以降は必要ないと話す。

「75才以上になると高額療養費制度に加え、後期高齢者医療制度に変わり、医療費の自己負担額が基本的に1割になるので医療費の負担がさらに減る。保険商品の多くが80才まで加入可能ですが、何才になっても医療保険は不要です」(横川さん)

翻っていえば「75才」は保険をやめる「ラストチャンス」ともいえるのだ。