国民負担率が上昇する理由は?

国民負担率は、多少の上下はありつつも、長期で見れば増大傾向にあります。過去データを見れば、2000年は35%、1970年まで遡れば25%ですので、当時の現役世代と、今の現役世代では、まったく税負担の感じ方は違います。当時は、結婚して、マイホームを買って、車を買って……というのが、わりと一般的な家庭のあり方でしたが、今は、少ない所得からそれらを実現するのは、贅沢となりつつあるのかもしれません。

国民負担率が上昇している理由は、高齢化に伴う医療や介護などの社会保障負担の増大です。2022~24年にかけては、いわゆる団塊の世代(1947~49年生まれ)が75歳以上になります。ということは、高齢者の医療や介護のニーズはさらに高まり、国民負担率の上昇圧力も強まると予想されます。

じつは海外と比べるとそれほど高くない

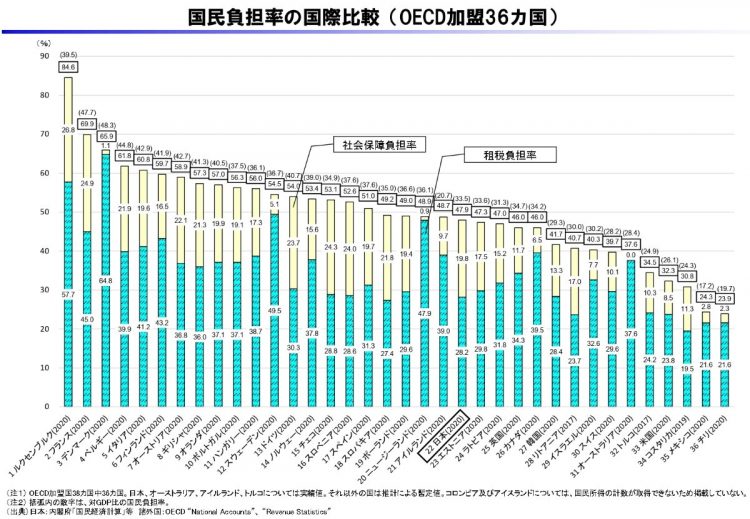

ここまでの話だけ聞くと、日本で暮らすのはつらい!と思ってしまいますが、海外と比べるとそこまで国民負担率は高くありません。OPEC加盟36カ国中、日本は22位。つまりどちらかというと負担率が小さい国なのです。いちばん高いのはルクセンブルクの84.6%、2位はフランスで69.9%。日本より低いところでは、イギリスが46%、米国は32.3%。米国が低いのは、社会保障費の負担率が8.5%と小さいためです。これは社会保障が手薄だともいえますので、どちらの国民が幸せかを天秤にかけるのはむずかしいところです。

国民負担率の国際比較(財務省サイトより)

実質所得が増えない時代を生き抜くには?

今後、劇的に国民負担率が低下することはまずありません。むしろ増大すると考えておいたほうがよいでしょう。となると、少ない手取りを有効に生かす自助努力が必要です。

まずは、手元になるべく所得を残すために、節税できる制度を有効活用すること。医療費控除、配偶書・扶養控除、住宅ローン控除、ふるさと納税、iDeCo(個人型確定拠出年金)……など、所得から控除できるものはすべてフル活用しましょう。さらに、少額でも資産運用を行い、お金にも働いてもらうことです。当然その場合は、利益が非課税になるNISA(少額投資非課税制度)も利用したい。

こういったお金の知識は、受動的に与えてもらえるわけではありません。積極的に自ら学んだ人のみ得られるもので、その知識があるかないかで、人生におけるゆとりは大きく差がついてくるものです。「お金の話はめんどくさい」と逃げ腰にならず、マネーリテラシーを身につけましょう。