1800万円をどんなペースで積み立てる?

利益にかかる税金が非課税になる「NISA」(少額投資非課税制度)が“神改正”され、2024年から新しい制度に生まれ変わる。NISAがどう変わるのか、そして今何をすべきなのか。『1時間でマスター!マンガと図解でわかる新NISAの教科書』などの著書があり、マネックス証券、マネックス・ユニバーシティ室長で投資教育を行う福島理さんに話を聞いた。

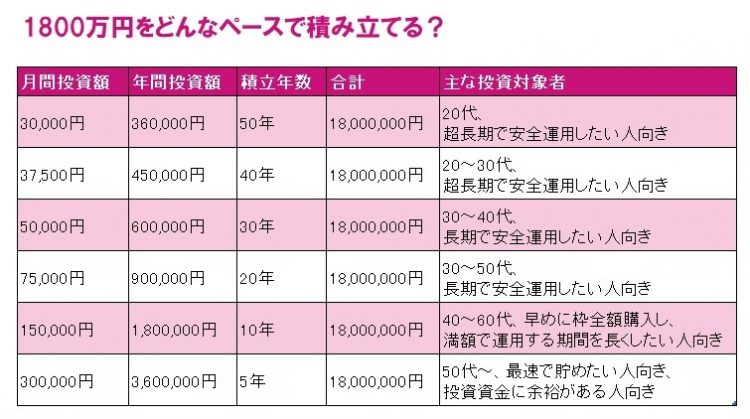

生涯で最大1800万円まで投資できる

「そもそもNISAは『貯蓄から投資へ』という流れを後押ししようと、2014年に創設された制度です。例えば、20万円で買った株式が30万円に値上がりして売ったとすると、差額の10万円が譲渡益になりますが、約2割の税金を差し引いた約8万円しか受け取れません。ところが、NISA口座で売買したものについてはこの税金が非課税となるため、10万円をまるまる受け取ることができるのです」(福島さん・以下同)

これまでやや使い勝手の悪いNISAだったが、2024年からは、

【1】これまで投資限度額は「つみたてNISA」で800万円、「一般NISA」で600万円のどちらかだったのが、合計で最大1800万円に拡充される

【2】これまで非課税保有期間は「つみたてNISA」が20年間、「一般NISA」が5年間だったものが無期限になる

【3】売却すると、一度使った非課税枠が復活する

と、まさに“神改正”が行われる。

「これまでは『つみたてNISA』と『一般NISA』があり併用できなかったのですが、新しい制度では『つみたて投資枠』と『成長投資枠』という2つの枠になり、併用可能となります。つみたて投資枠は年間最大120万円、成長投資枠は年間最大240万円、合計で年間360万円まで投資できます。

ただし、いくらでも投資できるわけではなく、生涯で最大1800万円という上限が設けられます。

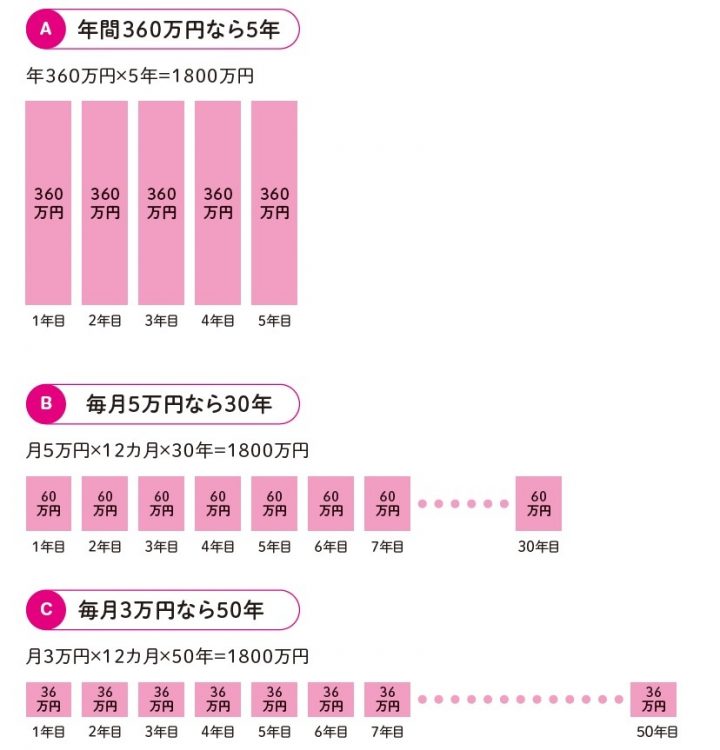

投資資金に余裕があり、できるだけ満額で長期間運用したい人は、月30万円、年間360万円を投資して、5年で1800万円投資することもできます(下図のA)。基本的に世界経済は成長し続けると考えるなら、早めに多くの資金を投入すればその分、運用期間が長くなり、増え方も大きくなります。

老後資金を着実に準備したいなら、毎月5万円ずつローリスクの投資信託を30年間購入し続けてもいいでしょう。毎月5万円ずつ年間60万円を積み立てると30年積み立てることができます(下図のB)。

まだ若くて超長期で安全な運用をしたい人は、月3万円、年間36万円なら50年かかる計算です(下図のC)」

「年間360万円なら5年」「毎月5万円なら30年」「毎月3万円なら50年」新NISAを使った投資額と年月のパターン

例えば45歳の人なら、月7万5000円を65歳になる20年間積み立てるのがひとつの目安となるだろう。

もちろん、生涯投資の上限1800万円まで投資しなくてもいい。

「今は手元に大きな資金がなくても、毎月少額ずつコツコツ積み立てれば、知らないうちに資産が増えていきます。年間360万円、生涯1800万円という枠をどう使うかは人それぞれ。まずは無理のない金額から始め、自分のペースで運用を続けていくことが重要なのです」