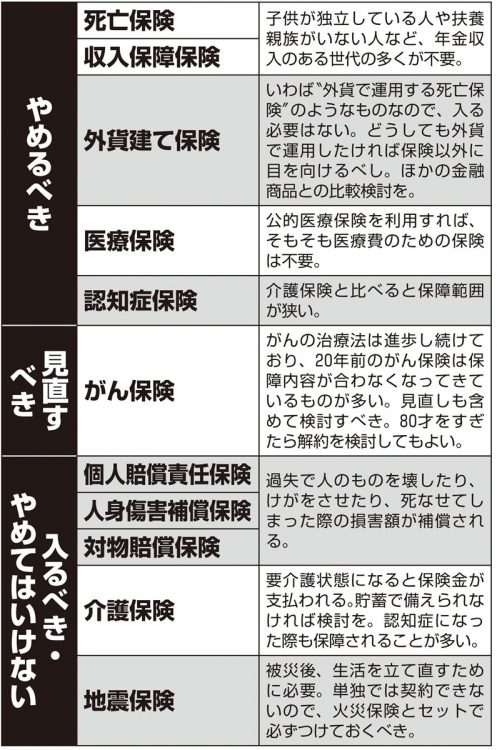

60才で見直し!「やめるべき保険」「入るべき・やめてはいけない保険」

「子育て終了」は保険見直しのチャンス

辛口保険評論家の長尾義弘さんは、保険の意義についてこう話す。

「大前提として、保険で備える必要があるのは、“めったに起こらないが、もし起こったら自分でまかなえないほど大きな経済的損失が出る”ケースのみ。逆に言えば、トラブルに対して自分でまかなえるだけの貯蓄があれば、保険は不要なのです」

この観点から、60才をすぎたらまず解約を検討すべきなのは「死亡保険」だ。

もし妻と小学生の子供を持つ働き盛りの30代の父親が急死したら、その後の生活費や学費をまかなうための死亡保険は必須だろう。

だが60代ともなれば子供は独立しているケースが多く、原則として65才からは年金の受給が始まる。人によっては退職金もあるだろう。

75才をすぎて後期高齢者になれば医療費は原則1割負担になることも多く、年を重ねるほど家計支出は減っていく。若い頃とは違い、保険の意味がなくなるのだ。

「60才を待たずとも、子供が独立したら死亡保険はすぐにでも解約していいでしょう。また60代以降はリタイアしている人も多く『就業不能』のリスクがそもそもない場合も多い」(長尾さん)

死亡保険を大別すると、何才で死亡しても保険金が受け取れる一生涯保障の「終身保険」と、10年など一定期間を保障する掛け捨ての「定期保険」の2種類がある。生命保険会社での勤務経験を持つファイナンシャルプランナーの横川由理さんが説明する。

「数十年前に加入した終身保険なら保険料が安いので、解約してはいけません。ですが、掛け捨ての定期保険なら、子供が独立したら必ず解約しましょう。定期保険の一種で、保険料が安く、保険金を毎月分割で受け取れる『収入保障保険』も同様です」

※女性セブン2023年10月12・19日号