新制度のもとで亡くなる直前7年間の暦年贈与(年110万円)。相手が子か孫かで335万円の差も

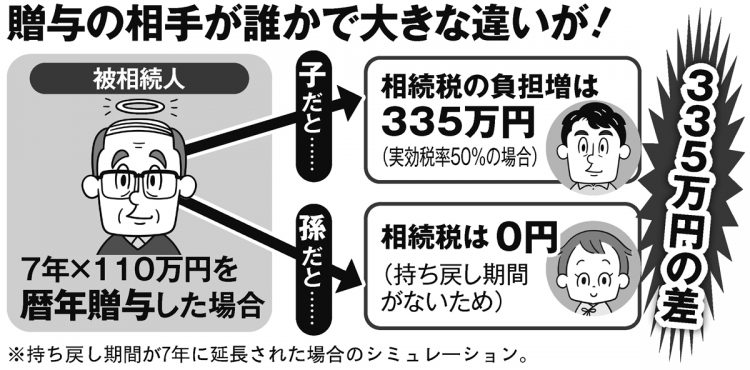

図は、新制度のもとでの亡くなる直前7年間の暦年贈与(年110万円)の相手が子か孫かでどれほど税額に差がつくのかを表わしたものだ。

贈与の相手が子だと、7年分の贈与額770万円のうち、新設される控除(4~7年前の贈与に対し100万円)の適用分を除いた計670万円が遺産に加算される。相続税は相続分によって税率が異なる(10~55%)が、実効税率10%なら67万円、同50%なら335万円の税負担増となる。

これが孫への贈与なら、770万円が持ち戻されることはないので、まるまる非課税のままだ。

「もめないこと」も大事

ただし、孫への贈与には注意点もある。前述した通り、孫が相続人となる場合は持ち戻しが適用される。

「たとえば、祖父母が遺言書に『孫に財産の一部を遺贈する』と書いていると持ち戻しの対象となります。生命保険の死亡保険金や死亡退職金などの『みなし相続財産』の受取人になっているケースも同様です。

さらに贈与したお金の振込先となる孫名義の口座を祖父母が管理していたりすると、名義預金とみなされて相続財産に戻されることがある。そうならないように、贈与契約書を作成して贈与の事実を書面に残し、通帳などを孫に渡しておくことも大切です」(曽根氏)

次のページ:孫を「養子縁組」して相続人にしてしまうという裏ワザも