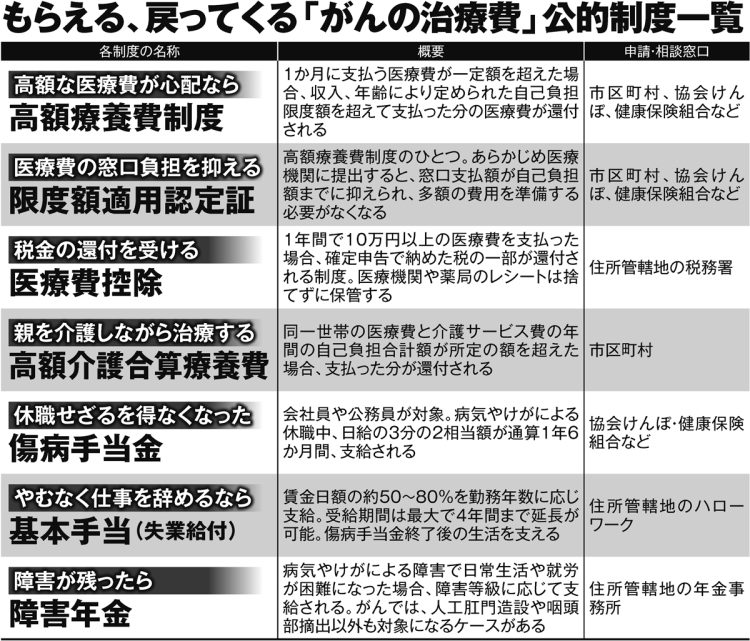

もらえる、戻ってくる「がんの治療費」公的制度一覧

「実損てん補」タイプや「給付金無制限」タイプも

保険加入を検討する際、どのような点がポイントとなるのか。

「近年、人気なのは手術1回につき10万円といった定額払いでなく、3割負担で15万円かかったら、その分の実額が支払われる『実損てん補』タイプの商品です。先進医療や自由診療にも対応し、数百万単位の治療費がかかった場合、医療機関に直接保険金が支払われる商品もあります」(横川氏)

医療費以外の出費が心配なら、所定の治療が続く限り「年に1度まで100万円の給付金が無制限」で支払われるタイプの商品もある。

一方、がん保険には落とし穴もある。

「商品によって一時金の給付が『診断時の1回のみ』で再発時は対象外のものや、2回目以降の要件が『入院治療』になっている商品もあります」(黒田氏)

このほか、商品によっては死亡リスクの低い上皮内がん(上皮内新生物)が保険給付の対象外だったり、抗がん剤治療の薬剤や放射線治療の線量が細かく規定されているケースもある。

せっかく月々の保険料を支払っているのに、いざがんに罹患したら保険適用外──そんなケースがありえるのだ。だからこそ契約前には約款の精査が欠かせない。

黒田氏が指摘する。

「入院治療をせず、通院しながら放射線治療や抗がん剤治療を進める場合、入院や手術に対して支払われる医療保険では十分な保障が得られません。私もがんになってから『がん保険に入っていれば……』と後悔しました。

ただし、月々の保険料が家計を圧迫するようでは本末転倒。本当に保険が必要なのか、公的医療補助でまかなえる範囲なのか。加入を検討する前に経済的リスクをよく考えることが先決です」

※週刊ポスト2024年3月29日号