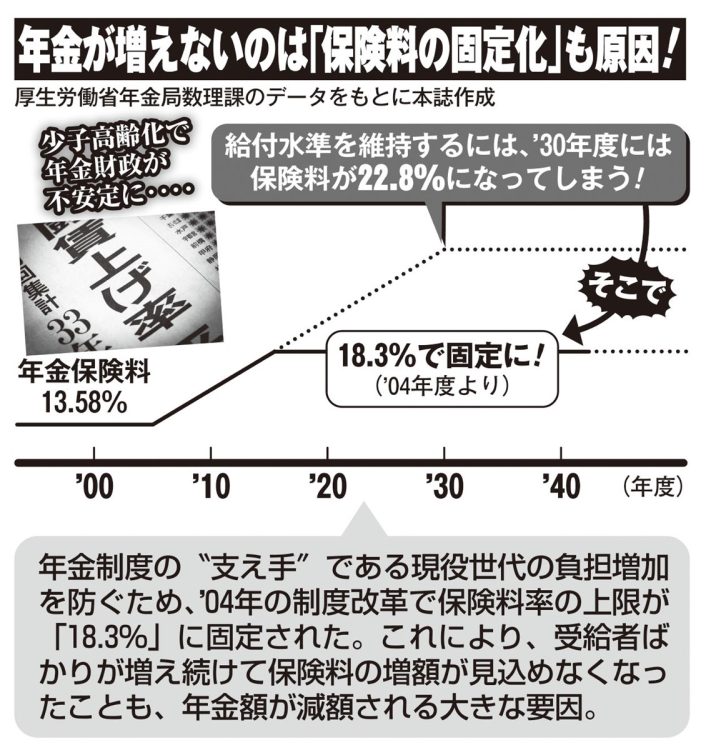

年金が増えないのは「保険料の固定化」も原因

もともとは「物価上昇率」のみを基準に調整していた年金額を、「物価と賃金の上昇率のうち、より伸び率が小さい方」を基準にすることが決まったのだ。

こうして受給者にとってさらに不利なルールにマクロ経済スライドを適用し“ダブル”で年金を減額するのが、現在の仕組みというわけだ。これを改悪と言わずして、何と言えるだろうか。

「このまま物価や賃金が上昇を続ければ、表面的な年金額はそれに追従する形で“増額”を続けるでしょう。

ただし、物価上昇分を差し引いた実質賃金が下がり続けている以上、賃金よりも上昇率を低く抑えられている年金は、実質賃金よりもさらに上がりにくい。

物価高に対する“実質年金”は下がり続けていくと考えた方がいいかもしれません」

5年で払った100万円の元を取るには10年かかる

恐ろしいのは、受給額が減らされ続けるうえに、年金保険料の納付期間まで延ばされようとしていること。

今年6月に5年ぶりに行われる予定の、年金制度を見直すための「財政検証」に向けて、「国民年金保険料の納付期間を5年延長する」という案が検討されているという。現在、20才から60才までの40年間と定められている国民年金保険料の納付期間を、65才までに延長しようとしているのだ。

現行制度では月1万6520円、40年間で総額792万9600円の納付だが、もし45年間納付が実現した場合、総額は99万1200円増の892万800円。約100万円もの増額だ。

「5年延長」が実現された場合、受給額は現行の年間79万5000円(満額)は89万4300円に増額される予定で、1年あたり約10万円の増額になる。だがそれも定かではないうえ、「5年かけて払った100万円の元を取るために10年かかる」と考えると、昨今の物価高の実情からみても、受給者にとって大きなメリットがある改変とは言えない。

「定年を引き上げることで、年金の受給開始をできるだけ遅らせようとする可能性もある。その代わりになんらかのアドバンテージが与えられる可能性もありますが、現状では不確定要素も多いため、安心はできません」

※女性セブン2024年5月2日号