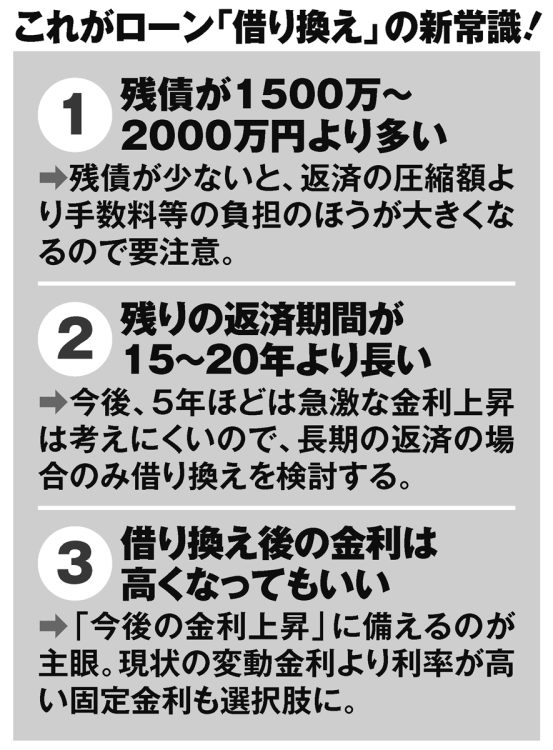

ローン「借り換え」3つの新常識

退職金での一括返済も「有効な手段ではなくなる」

また、今後は60歳定年時の退職金での一括返済なども、「有効な手段ではなくなる」という。

「デフレ時代は借りたお金の実質価値が上がっていくので、繰り上げや一括返済が有効でした。しかし、インフレ下では借入金の価値は時間とともにどんどん目減りする。わざわざ手元の現金で返す必要がないのです。借入金の価値の目減りを埋めるためにインフレ下では金利が上がるので、やはり固定金利が有利。

年0.7%の変動金利から年1.5%の固定金利へ、といった借り換えには抵抗もあるでしょうが、金利が本格的に上がる前に長期間の返済金利を固定できれば、借入金の価値は著しく減らせる。時代の大転換期なので迅速に検討を進めましょう」

【プロフィール】

山本宏(やまもと・ひろし)/1968年生まれ、東京都出身。山本宏税理士事務所代表。2004年8月に税理士事務所を開業。

※週刊ポスト2024年5月3・10日号